Na godišnjoj razini sokove kupuje gotovo 90% kućanstava, a u razdoblju MAT ožujak 2016. kategorija bilježi značajan rast frekvencije kupovine koja generira rast volumena

Na godišnjoj razini sokove kupuje gotovo 90% kućanstava, a u razdoblju MAT ožujak 2016. kategorija bilježi značajan rast frekvencije kupovine koja generira rast volumena

Podaci GfK Panela kućanstava otkrivaju da kućanstva u Hrvatskoj godišnje troše oko 250 milijuna kuna na sokove (negazirani voćni sokovi) za potrebe kućanstva. Ukupna vrijednost kategorije bitno je veća kada bismo pribrojili potrošnju izvan kućanstva (out of home).

Na godišnjoj razini kupuje ih gotovo 90% kućanstava, a u razdoblju MAT ožujak 2016. (travanj 2015. – ožujak 2016.) kategorija bilježi značajan rast frekvencije kupovine koja generira rast volumena.

Na godišnjoj razini kupuje ih gotovo 90% kućanstava, a u razdoblju MAT ožujak 2016. (travanj 2015. – ožujak 2016.) kategorija bilježi značajan rast frekvencije kupovine koja generira rast volumena.

Brendovi koji rastu količinski su Fructal, Juicy, Maraska, Bravo, Cappy, Fis te Vindi. Nasuprot tome, trgovačke marke bilježe dvoznamenkasti pad volumena u sokovima.

OSAM TRGOVACA

Kada analiziramo razvoj kategorije u razdoblju MAT ožujak 2016. vs. MAT ožujak 2015. na razini osam vodećih trgovaca, uočavamo da Kaufland, Billa, Plodine i Interspar povećavaju volumen u sokovima.

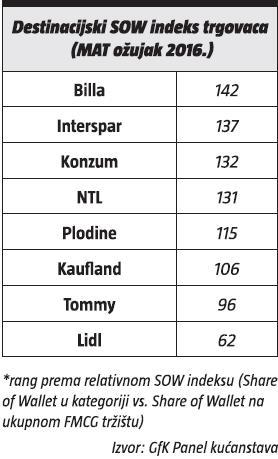

Billa, Interspar, Konzum i NTL imaju najveći destinacijski indeks u sokovima, Plodine također imaju natprosječan indeks, dok su Kaufland i Tommy na razini svog FMCG prosjeka. S destinacijskim indeksom 62, Lidl značajno zaostaje za konkurencijom.

Billa, Interspar, Konzum i NTL imaju najveći destinacijski indeks u sokovima, Plodine također imaju natprosječan indeks, dok su Kaufland i Tommy na razini svog FMCG prosjeka. S destinacijskim indeksom 62, Lidl značajno zaostaje za konkurencijom.

Zanimljiv je primjer NTL-a koji, iako ima visok destinacijski indeks u sokovima, bilježi veliki pad udjela u potrošnji kupca (Share of Wallet – SOW) u kategoriji.

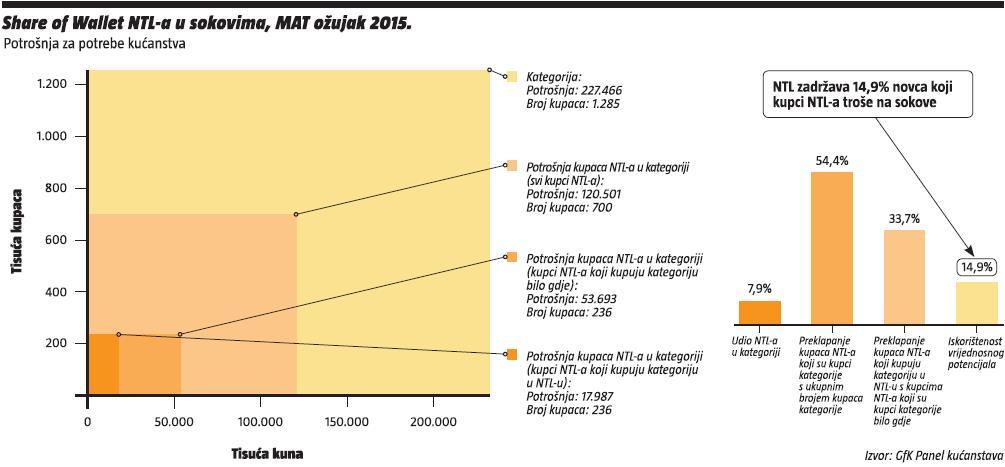

U razdoblju MAT ožujak 2015. NTL zadržava 14,9% novca koji kupci NTL-a troše u kategoriji. Postotak kupaca NTL-a koji kupuju kategoriju u NTL-u je 33,7%. Drugim riječima, čak dva od tri kupca NTL-a koji su kupci kategorije ne kupuju kategoriju u NTL-u.

U razdoblju MAT ožujak 2015. NTL zadržava 14,9% novca koji kupci NTL-a troše u kategoriji. Postotak kupaca NTL-a koji kupuju kategoriju u NTL-u je 33,7%. Drugim riječima, čak dva od tri kupca NTL-a koji su kupci kategorije ne kupuju kategoriju u NTL-u.

U razdoblju MAT ožujak 2016. NTL zadržava 13% novca koji kupci NTL-a troše u kategoriji. Pritom nije problem u gubitku kupaca. Postotak kupaca NTL-a koji kupuju kategoriju u NTL-u je 33,6%.

PRISTUP ASORTIMANU

GfK Optimizacija asortimana pokazuje da problem nije u širini asortimana. Kada analiziramo što NTL-ov kupac kupuje u kategoriji sokova, kako u NTL-u, tako i kod konkurencije, vidimo da 32 proizvoda (SKU) kumulativno dosežu čak 91% NTL-ovih kupaca koji su kupci kategorije sokova.

Pritom NTL u asortimanu već nudi 25 od 32 navedena SKU-a. Oni koji nedostaju većinom su trgovačke marke Lidla, Interspara i Kauflanda. Analiza ukazuje da Frudela nije široko prihvaćena kod kupaca NTL-a pa trenutno ne parira konkurentskim trgovačkim markama.

Posebno je zanimljiv slučaj Spar soka od naranče koji ima ekskluzivne kupce koji su isključivo vjerni tom soku i ne kupuju druge sokove (vidljivo u ekskluzivnoj relativnoj penetraciji). Treba razmotriti nudi li NTL supstitut za ovaj sok te ukoliko nudi valjalo bi istražiti razloge zbog kojih nije prepoznat kod kupaca.

Nadalje, NTL bi mogao neznatno povećati kategorijski SOW ulistavanjem Rauchova Yippy soka od jabuke, To varijaciju od grožđa te je preporučljivo ponuditi kupcima 5-litarsko pakiranje soka od jabuke jednog od domaćih OPG-ova.

Nadalje, NTL bi mogao neznatno povećati kategorijski SOW ulistavanjem Rauchova Yippy soka od jabuke, To varijaciju od grožđa te je preporučljivo ponuditi kupcima 5-litarsko pakiranje soka od jabuke jednog od domaćih OPG-ova.

Sve navedene preporuke mogu tek minimalno promijeniti destinacijski indeks NTL-a u sokovima.

Dodatne promjene moguće je ostvariti cjenovnom optimizacijom, optimizacijom frekvencije i dubine promocije, analizom pozicije kategorije sokova unutar prodajnog prostora, optimizacijom police (vidljivost, broj pozicija po artiklu, tople/hladne zone na polici) te kroskategorijskim aktivnostima na kategorijama komplementarnima kategoriji sokova.

{kind=link}