Zanimljivo je kako je komuniciranje jeftinije cijene u posljednjih godinu dana izgubilo na momentu jer u kvantiteti nije ostvarilo rast, dok je po vrijednosti oglašavanja palo za 5%. Međutim, istodobno bilježimo snažan rast komunikacije dodatnih gratis pakiranja

Zanimljivo je kako je komuniciranje jeftinije cijene u posljednjih godinu dana izgubilo na momentu jer u kvantiteti nije ostvarilo rast, dok je po vrijednosti oglašavanja palo za 5%. Međutim, istodobno bilježimo snažan rast komunikacije dodatnih gratis pakiranja

U okviru analize kretanja u kategoriji “Papirnati proizvodi” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ove kategorije putem kataloga i letaka trgovaca. Čimbenici analize su broj promocija, kao pokazatelj kvantitete oglašavanja, i bruto oglasna vrijednost (GAV – Gross Advertising Value).

Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na razdoblje veljača 2015. – siječanj 2016. u usporedbi s prethodnih 12 mjeseci (MAT period).

PROIZVOĐAČI I BRENDOVI

Vodeći proizvođač u kategoriji papirnatih proizvoda je Violeta koja je u zadnjih godinu dana povećala broj promocija na ukupno 26% udjela u ukupnom oglašavanju promatranih kategorija, uz rast od 2% u odnosu na prethodnih 12 mjeseci, dok je kvaliteta oglašavanja istodobno smanjena za 1% na ukupno 23% udjela.

Drugoplasirana je Paloma koja je povećala svoj udio po oba pokazatelja zabilježivši 21% udjela u broju promocija (+1%) te 20% udjela u GAV-u (+3%). Slijedi SCA (Zewa) koja je također unaprijedila svoje oglašavanje u ovom kanalu za 3% po oba pokazatelja te je na kraju siječnja 2016. imala 16% udjela u broju promocija i 17% udjela u bruto oglasnoj vrijednosti. Ostali oglašivači su kombinirano smanjili svoj udio za 6% na međugodišnjoj razini pa su u zadnjih godinu dana držali 37% broja promocija i 40% GAV-a.

Drugoplasirana je Paloma koja je povećala svoj udio po oba pokazatelja zabilježivši 21% udjela u broju promocija (+1%) te 20% udjela u GAV-u (+3%). Slijedi SCA (Zewa) koja je također unaprijedila svoje oglašavanje u ovom kanalu za 3% po oba pokazatelja te je na kraju siječnja 2016. imala 16% udjela u broju promocija i 17% udjela u bruto oglasnoj vrijednosti. Ostali oglašivači su kombinirano smanjili svoj udio za 6% na međugodišnjoj razini pa su u zadnjih godinu dana držali 37% broja promocija i 40% GAV-a.

Vodeća tri proizvođača iste pozicije drže i sa svojim brendovima, jedino je Violeta nešto bolji rast zabilježila po broju promocija (+3%), dok je trećeplasirana Zewa u ovom pogledu slabija za po 1% u odnosu na poredak proizvođača.

Na četvrtom i petom mjestu nalaze se brend Ola’la tvrtke Delt Papir te brend Perfex tvrtke Drenik koji zauzimaju po 4% udjela po broju promocija i 3% bruto oglasne vrijednosti.

U odnosu na prethodnih 12 mjeseci jedina je razlika u tome što je Ola’la po GAV-u pao za 1%, a Perfex po broju promocija za isto toliko porastao. Ostali brendovi su smanjili svoje sudjelovanje u ukupnom oglašavanju kategorije za 7% po broju promocija, na ukupno 29% udjela, a po GAV-u za 5%, na aktualni udio od 35%.

U odnosu na prethodnih 12 mjeseci jedina je razlika u tome što je Ola’la po GAV-u pao za 1%, a Perfex po broju promocija za isto toliko porastao. Ostali brendovi su smanjili svoje sudjelovanje u ukupnom oglašavanju kategorije za 7% po broju promocija, na ukupno 29% udjela, a po GAV-u za 5%, na aktualni udio od 35%.

TRGOVCI I TIPOVI PROMOCIJA

Trgovački lanac koji je u zadnjih godinu dana najviše pažnje posvećivao kategoriji papirnatih proizvoda je Konzum koji je zadržao svojih 11% udjela u broju promocija, ali je u bruto oglasnoj vrijednosti porastao za 4% na aktualnih 20% udjela. Značajan napredak napravio je Kaufland koji je skočio na drugo mjesto s 9% udjela u broju promocija (+3%) te 14% udjela u GAV-u (+6%).

Treći je NTL koji ima veliki udio u broju promocija (15%, uz rast od 2%), ali nesrazmjerno mali udio u bruto oglasnoj vrijednosti (samo 5%, uz rast od 1%). Plodine su na četvrtom mjestu smanjile svoj udio u ovoj kategoriji te sada zauzimaju 5% u broju promocija (-1%) i 12% udjela u GAV-u (-4%).

Treći je NTL koji ima veliki udio u broju promocija (15%, uz rast od 2%), ali nesrazmjerno mali udio u bruto oglasnoj vrijednosti (samo 5%, uz rast od 1%). Plodine su na četvrtom mjestu smanjile svoj udio u ovoj kategoriji te sada zauzimaju 5% u broju promocija (-1%) i 12% udjela u GAV-u (-4%).

Peti je Spar/Interspar koji je zadržao svojih 9% udjela u broju promocija, ali i smanjio za 2% udio u vrijednosti oglašavanja, na 8%. Slijedi Tommy koji u svojim pokazateljima ima pozitivan predznak te je u broju promocija rastao za 1%, na ukupno 7% udjela, a po GAV-u za 2%, na aktualnih 8% udjela. Sedmoplasirana Billa ostala je na istome po broju promocija (4% udjela), dok je bruto oglasnu vrijednost smanjila na 9% (-3%).

Osmi je KTC s trendom rasta oglašavanja ostvarivši 8% udjela u broju promocija (+2%) te 5% udjela u GAV-u (+1%). Deveti je Lidl koji je zadržao svojih 1% udjela u broju promocija, ali je istodobno smanjio udio u vrijednosti oglašavanja s 8% na 6%.

Na posljednjem mjestu je DM koji je za 1% smanjio udio u broju promocija, na 3%, a za 1% povećao udio u bruto oglasnoj vrijednosti, na sadašnjih 4% udjela. Ostali trgovci drže 29% udjela u broju promocija kategorije (-4%), te samo 8% udjela u GAV-u (-6%).

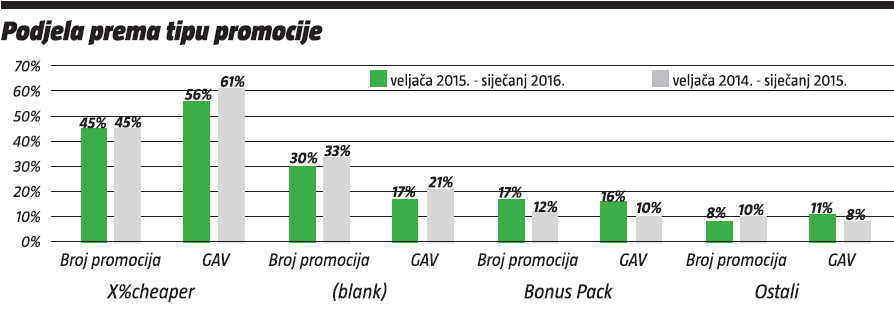

Zanimljivo je kako je komuniciranje jeftinije cijene u posljednjih godinu dana izgubilo na momentu jer tip promocije “X%cheaper” ne samo da nije ostvario kvantitativni rast, ostavši na 45% udjela u broju promocija, nego je u kvaliteti oglašavanja pao za nemalih 5%, na ukupno 56% udjela u GAV-u.

Zanimljivo je kako je komuniciranje jeftinije cijene u posljednjih godinu dana izgubilo na momentu jer tip promocije “X%cheaper” ne samo da nije ostvario kvantitativni rast, ostavši na 45% udjela u broju promocija, nego je u kvaliteti oglašavanja pao za nemalih 5%, na ukupno 56% udjela u GAV-u.

Međutim, komuniciranje pogodnosti za kupce nije izostalo jer je tip “Bonus Pack” (dodatno gratis pakiranje) istodobno zabilježio rast na 17% udjela u broju promocija (+5%) te na 16% udjela u GAV-u (+6%).

Klasična promocija koja komunicira samo sliku i cijenu proizvoda, “(blank)”, u zadnjih je godinu dana smanjena za 3% po broju promocija, na ukupnih 30% udjela, dok je po vrijednosti oglašavanja izgubila 4% zauzevši 17% udjela u GAV-u. Ostali tipovi su također smanjili svoj udio u broju promocija s 10% na 8%, ali su istodobno povećali sudjelovanje u bruto oglasnoj vrijednosti s 8% na 11% udjela.

{kind=link}