Ožujsko predvodi pivo prema broju promocija, Pan prema bruto oglasnoj vrijednosti, dok je Karlovačko preuzelo vrh među radlerima nakon najveće promjene u proteklih godinu dana.

U okviru analize kretanja u kategorijama piva i radlera pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ovih kategorija putem kataloga i letaka trgovaca. Parametri analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje vrijednost i intenzitet oglašavanja, a čine je osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na MAT razdoblje svibanj 2025. – travanj 2026. vs. svibanj 2024. – travanj 2025.

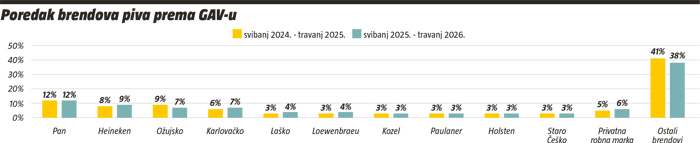

PIVSKI BRENDOVI

U komunikacijskom kanalu letaka konkurencija među pivskim brendovima i dalje je vrlo izražena. Prema broju ostvarenih promocija, vodeću poziciju zadržalo je Ožujsko s udjelom od 11%, što je rast od jedan postotni bod u odnosu na prethodno promatrano razdoblje. Na drugom mjestu nalazi se Heineken s udjelom od 9%, koji je ostao nepromijenjen u oba uspoređivana godišnja razdoblja. Karlovačko je također zadržalo svoj udio od 7%, čime se smjestilo na treće mjesto. Slijedi Löwenbräu s udjelom od 5%, dok su Holsten i Kozel ostvarili po 4%. Laško, Staro Češko, Staropramen i Paulaner zauzeli su po 3% ukupnog broja promocija. Skupina ostalih brendova zajedno je ostvarila 45% udjela prema broju promocija, što je za tri postotna boda manje nego u prethodnom godišnjem razdoblju. Istodobno, privatne robne marke zadržale su stabilan udio od 4%.

Prema ostvarenoj bruto oglasnoj vrijednosti (GAV), Pan je zadržao vodeću poziciju među pivskim brendovima s udjelom od 12%, jednakim kao i u prethodnom promatranom razdoblju. Na drugo mjesto probio se Heineken, koji je povećao svoj udio za jedan postotni bod te sada drži 9% ukupnog GAV-a. Ožujsko je zabilježilo pad od dva postotna boda te se spustilo na udio od 7%, izjednačivši se s Karlovačkim, koje je istodobno povećalo svoj udio za jedan postotni bod. Laško i Löwenbräu ostvarili su po 4% udjela, dok su Kozel, Paulaner, Holsten i Staro Češko zauzeli po 3%. Skupina ostalih brendova prema bruto oglasnoj vrijednosti ostvarila je 38% udjela, što je za tri postotna boda manje nego u prethodnom godišnjem razdoblju. Privatne robne marke pritom drže ukupno 6% udjela u GAV-u.

PIVO KOD TRGOVACA

Pogled na aktivnosti trgovaca pokazuje da je Spar dodatno učvrstio vodeću poziciju prema broju ostvarenih promocija u kategoriji. Nakon rasta od tri postotna boda, njegov udio dosegnuo je 15%. Na drugom mjestu nalazi se Konzum, koji je povećao svoj udio za dva postotna boda te sada drži 8% ukupnog broja promocija. Slijedi skupina od pet trgovaca s jednakim udjelom od 5%: Tommy, Studenac, KTC, NTL i Plodine, dok su Lidl i Bakmaz ostvarili po 4% udjela prema broju promocija. Istodobno, skupina ostalih trgovaca zauzela je 39% ukupnog broja promocija, što predstavlja pad od čak devet postotnih bodova u odnosu na prethodno godišnje razdoblje. Takav trend upućuje na daljnju koncentraciju promotivnih aktivnosti među vodećim trgovcima u kategoriji.

Analiza bruto oglasne vrijednosti (GAV) prema vrsti pakiranja pokazuje da limenka i dalje uvjerljivo dominira kategorijom. S udjelom od 72% nalazi se na vodećoj poziciji, a u odnosu na prethodnih 12 mjeseci dodatno je ojačala svoj položaj rastom od pet postotnih bodova. Na drugom mjestu nalazi se povratna staklena boca s udjelom od 12%, pri čemu je zabilježila pad od dva postotna boda. Slijedi plastična boca s 8% udjela, što je jedan postotni bod manje nego u prethodnom promatranom razdoblju. Nepovratna staklena boca ostvarila je 6% udjela, uz pad od dva postotna boda. Ostale vrste pakiranja zadržale su stabilan udio od 2% u oba promatrana razdoblja, bez značajnijih promjena.

BRENDOVI RADLERA

Najveća promjena u segmentu radlera tijekom proteklih 12 mjeseci dogodila se na samom vrhu ljestvice vodećih brendova. Karlovačko je preuzelo vodeću poziciju od Ožujskog zahvaljujući snažnom rastu promotivnih aktivnosti. Prema broju ostvarenih promocija Karlovačko je povećalo svoj udio za 11 postotnih bodova te s 22% zasjelo na prvo mjesto, dok je Ožujsko istodobno izgubilo 11 postotnih bodova i spustilo se na 19% udjela. Iza vodećeg dvojca slijede Twist i Pan s po 8% udjela, dok Edelmeister i Pittinger drže po 7%. Osječko je ostvarilo 6% udjela, Staro Češko 5%, a Daruvarsko 1%. Istodobno, skupina ostalih brendova smanjila je svoj udio prema broju promocija s 12% na 4%, dok su privatne robne marke zabilježile pad od tri postotna boda te sada drže 12% ukupnog broja promocija.

Prema bruto oglasnoj vrijednosti (GAV) odnos snaga među vodećim brendovima nešto je uravnoteženiji. Karlovačko je i prema ovom pokazatelju na prvom mjestu s 13% udjela, uz rast od dva postotna boda. Pan, koji je godinu ranije bio vodeći brend, pao je za četiri postotna boda te se s 10% udjela morao zadovoljiti drugom pozicijom. Među najvećim dobitnicima prema GAV-u ističe se Osječko, koje je povećalo svoj udio s 4% na 9% te se probilo na treće mjesto. Time je za nijansu preteklo Ožujsko, koje također drži 9% udjela, ali je pritom zabilježilo pad od sedam postotnih bodova u odnosu na prethodnu godinu. Twist i Edelmeister ostvarili su po 8% udjela, Staro Češko drži 5%, Pittinger 4%, a Pecsi 3%. Kao i kod broja promocija, skupina ostalih brendova prema GAV-u smanjila je svoj udio s 12% na 4%. Privatne robne marke također su izgubile četiri postotna boda, no i dalje zadržavaju vrlo značajan udio od 28% ukupne bruto oglasne vrijednosti kategorije.

RADLERI KOD TRGOVACA

Među trgovcima je Spar zadržao vodeću poziciju prema broju ostvarenih promocija u kategoriji radlera, s nepromijenjenim udjelom od 16%. Na drugom mjestu nalazi se KTC, koji je povećao svoj udio za dva postotna boda te sada drži 9% promocija. S istim udjelom od 9% slijedi Konzum, koji je ostvario još snažniji rast od četiri postotna boda. Lidl je zabilježio pad od četiri postotna boda te se spustio na 7% udjela, dok Kaufland drži 6%. Gavranović Market, Plodine i Eurospin ostvarili su po 4% udjela, a Tommy i Bakmaz po 3%. Skupina ostalih trgovaca zajedno zauzima 34% ukupnog broja promocija, što je za dva postotna boda manje nego u prethodnom godišnjem razdoblju.

Kada je riječ o pakiranjima, limenka uvjerljivo dominira kategorijom radlera. Prema bruto oglasnoj vrijednosti (GAV) drži čak 79% udjela, što je tri postotna boda više nego godinu ranije. Povratna staklena boca zadržala je stabilan udio od 10% u oba promatrana razdoblja. Plastična boca izgubila je dva postotna boda te sada drži 4% udjela prema GAV-u, dok je nepovratna staklena boca povećala svoj udio s 1% na 2%. Ostale vrste pakiranja zajedno ostvaruju 5% udjela, što je za dva postotna boda manje nego u prethodnom godišnjem razdoblju.

{kind=link}