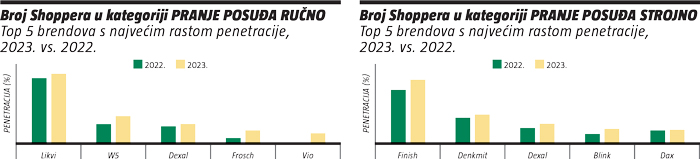

I dok u ručnom pranju četiri brenda drže tri četvrtine vrijednosti, kod strojnog pranja koncentracija je još veća pa vodeća tri brenda imaju čak 80% udjela.

Sredstva za ručno pranje posuđa gube penetraciju, dok frekvencija kupovine stagnira. Četiri vodeća brenda (Čarli, Jar, Likvi i Pur) drže tri četvrtine vrijednosti kategorije. Likvi je jedini među četiri vodeće marke koji uspijeva povećati penetraciju, a isto uspijevaju i W5, Dexal, Frosch i Vio. Pritom je Frosch najuspješniji u relativnom rastu penetracije.

Iako penetracija kategorije sredstava za strojno pranje posuđa stagnira, njezina vrijednost raste većom stopom od ukupnog FMCG tržišta. Kategorija je specifična jer top 3 igrača drže čak 80% tržišta. Ipak, odnosi na vrhu su se značajno promijenili u 2023. te Finish završava godinu kao broj 1 u broju shoppera. Uz njega su se rastom penetracije izdvojili i Denkmit, Dexal, Blink i Dax.

VRIJEDNOSNI POTENCIJAL

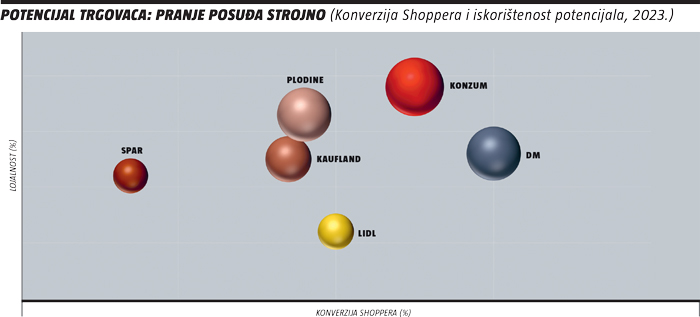

Među velikih 5 (Konzum, Lidl, Kaufland, Spar, Plodine) na vrhu se nalaze Plodine kada je riječ o VPE-u (iskorištenost vrijednosnog potencijala kategorije) te su u sredstvima za strojno pranje posuđa dvostruko uspješnije u vrijednosnoj eksploataciji potencijala kategorije u odnosu na svoju vrijednosnu eksploataciju potencijala FMCG kategorija.

Konzum također ima veći kategorijski VPE u odnosu na svoj VPE na FMCG-u.

U ručnom pranju Lidl konvertira 33% svojih shoppera u shoppere kategorije, a slijedi Konzum s 31%. Kada proširimo analizu na drogerije, dm i Bipa imaju dvostruko veći kategorijski VPE indeks u odnosu na FMCG.

U strojnom pranju Konzum među velikih 5 ima najveću stopu konverzije (35%), ali ako uključimo drogerije, dm je na vrhu s 40%-tnom konverzijom shoppera i trostruko većim VPE indeksom u odnosu na FMCG. Međutim, Bipa ima čak četiri puta veći kategorijski VPE u odnosu na svoj FMCG, što ju u relativnim odnosima čini najuspješnijim trgovcem u kategoriji.

{kind=link}