Napokon! Vraćajući se na meni omiljenu usporedbu o sedam mršavih i sedam debelih krava iz biblijske priče o Josipu, sa zadovoljstvom mogu konstatirati da je sedam (“mršavih”) godina krize iza nas, a nadajmo se da dolazi barem toliko “debelih” godina

Napokon! Vraćajući se na meni omiljenu usporedbu o sedam mršavih i sedam debelih krava iz biblijske priče o Josipu, sa zadovoljstvom mogu konstatirati da je sedam (“mršavih”) godina krize iza nas, a nadajmo se da dolazi barem toliko “debelih” godina

Lipanj je zanimljiv, dinamičan i aktivnostima bogat mjesec. U lipnju počinje ljeto (i kalendarski i simbolički). U lipnju se zbrajaju polugodišnji rezultati mnogih kompanija, mjeri se prolazno vrijeme “na polovici utrke”.

U lipnju završava školska godina. Kreću upisi u srednje škole. Polaže se matura. Počinju pripreme za upise na fakultet. Prate se nogometna prvenstva (to jest, svake druge godine). Ili sam time trebao početi niz?

U lipnju završava školska godina. Kreću upisi u srednje škole. Polaže se matura. Počinju pripreme za upise na fakultet. Prate se nogometna prvenstva (to jest, svake druge godine). Ili sam time trebao početi niz?

U lipnju počinju masovniji dolasci turista. Intenzivno se planiraju godišnji odmori, kupuju kupaći kostimi. Lipanj (osim za đake koji idu na popravni ili ako je vrijeme izrazito loše), donosi optimizam i pozitivne trendove.

No, ovog lipnja hrvatska je javnost zabrinuta u svezi političke situacije. Bez namjere da ulazim u analizu ili predviđam ishode, s aspekta potrošnje trenutna kriza iznimno je važna. Naime, prethodno navedene lipanjske aktivnosti i događaji u pravilu imaju pozitivne konotacije na potrošnju (pod uvjetom da je vrijeme “lipanjski” toplo i sunčano, dakako).

A kriza, bez obzira što ne mislim da će značajnije utjecati na stabilnost zemlje ili standard građana, stvara tjeskobu, nesigurnost, pa potrošač postaje oprezan, štedljiv, prelazi u “sigurnosni režim”, radije štedi nego što troši. U ovom trenutku najbolji lijek bio bi što bolji rezultat hrvatskih nogometaša u Francuskoj.

POLITIKA I POTROŠNJA

A da nije takva ozbiljna politička i društvena situacija, slika bi bila ugodna, optimistična. Nielsenov Indeks povjerenja potrošača za prvo tromjesečje u Hrvatskoj nastavio je rasti i sad je za 11 postotnih bodova iznad lanjskog, a pri tom smo i značajno iznad indeksa Slovenije i Srbije, pa čak i Francuske!

A da nije takva ozbiljna politička i društvena situacija, slika bi bila ugodna, optimistična. Nielsenov Indeks povjerenja potrošača za prvo tromjesečje u Hrvatskoj nastavio je rasti i sad je za 11 postotnih bodova iznad lanjskog, a pri tom smo i značajno iznad indeksa Slovenije i Srbije, pa čak i Francuske!

Štoviše, približavamo se europskom prosjeku – donedavno toliko visoko postavljenoj letvici da nije imalo smisla takvo što ni spominjati.

Primjerice, 45% hrvatskih ispitanika smatra da će stanje njihovih osobnih financija ove godine biti dobro ili odlično, za razliku od lanjskih 36% ili mršavih 25% prije dvije godine.

Čak 40% onih koji su preklani tvrdili da im nakon podmirenja osnovnih životnih troškova ne ostane ništa svela se na ovogodišnjih 21%.

Ono što brine naše građane više od drugih je sigurnost zaposlenja. Tu pokazuju najmanje entuzijazma u vezi poboljšanja – za trećinu ispitanika sigurnost posla predstavlja najveću brigu – sličan postotak nepromijenjen je zadnje dvije godine.

Iz toga se vidi trend prisutan još od početka prošle godine – više novca za potrošnju (zbog promjene poreza početkom 2015., a nije za podcijeniti ni pozitivan učinak konverzije kredita u švicarskim francima na dio stanovništva).

K tome su prosječne cijene za krajnjeg kupca – iste ili niže. Računica je jednostavna – ako više ljudi u prosjeku radi (a nezaposlenost je pala za oko 3% u odnosu na početak 2015.), ako imamo malo više za potrošiti (a imamo, plaća je u ožujku 2016. prosječno veća za 1,9% ili 105 kn), i situacija je općenito bolja (a jest bolja, BDP raste u prosjeku 2,5%), u situaciji stagnacije cijena – potrošnja mora porasti.

Kao što ću ubrzo opisati. Baš zato se nadam da trenutna krizna situacija neće imati duljeg utjecaja na potrošački optimizam, a poglavito se nadam da će mediji odoljeti iskušenju pisanja katastrofičnih i strahom intoniranih napisa ovog ljeta. Mišljenja sam da pad Vlade, kao ni druge posljedične opcije, neće narušiti stabilnost funkcioniranja društva niti imati većeg utjecaja na osobnu potrošnju.

To se može desiti jedino u atmosferi dugotrajnog medijskog prepucavanja i sukoba kad većina povjeruje “da nam je loše”. Nažalost, nemam iluzija da će mediji isticati pozitivno, dapače, s velikom vjerojatnošću predviđam nekoliko tjedana, pa i mjeseci, medijskog “sivila” i “crnila”.

Dobro je da dolazi ljeto, a najavljuju ga vrućim i sunčanim (iz hrvatske perspektive – idealnim), a traje i prvenstvo u nogometu pa je negativni utjecaj medija manji. Posljedično, nadam se i vjerujem, bez većeg utjecaja na potrošački optimizam.

NAKON MRŠAVOG DEBELO

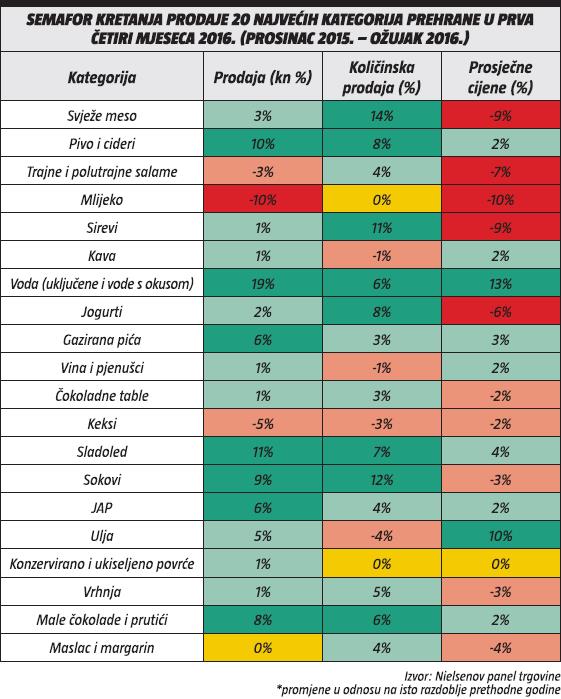

Kako nam kuca potrošačko bilo? Koliki nam je “puls”? Što kaže semafor? Referirat ćemo se na procjenu maloprodajnog tržišta Hrvatske (s diskonterima, bez ljekarni i specijaliziranih trgovina te bez ugostiteljstva) za 130 kategorija (bez cigareta), za razdoblje prosinac 2015. – ožujak 2016. za hranu i piće, odnosno siječanj – travanj 2016. za neprehranu.

Nisu uključene neke značajne (visoko obrtajne) kategorije, poput svježeg voća i povrća, brašna, šećera i sličnih, već one koje Nielsen redovno prati putem panela trgovine. U prva četiri mjeseca 2016. prodaja je veća 1,7% nego u isto doba lani.

Posebno veseli veća konzumacija – količinska prodaja (u tonama / komadima) koja je rasla 1,5%, a ostatak dolazi od cijena koje su prosječno veće za 0,25%. Na godišnjoj razini (ukupno zadnjih 12 mjeseci, travanj 2015. – ožujak 2016. za prehranu, odnosno svibanj 2015. – travanj 2016. za neprehranu), rast je 2,5% (1,5% količinski, a 1% od većih prosječnih cijena).

Napokon! Vraćajući se na meni omiljenu usporedbu o sedam mršavih i sedam debelih krava iz biblijske priče o Josipu, sa zadovoljstvom mogu konstatirati da je sedam (“mršavih”) godina krize iza nas, a nadajmo se da dolazi barem toliko “debelih” godina.

Imamo više predispozicija i naznaka za takav trend – od povoljnijih europskih trendova, gospodarskog rasta, rasta turizma i kakvog-takvog rasta zaposlenosti i plaća. Više novca (i turista) ekvivalentno je rastu prodaje. Nadajmo se da se vanjskopolitička situacija EU neće dodatno uzburkati (nepoznati, ali negativni učinci eventualnog “Brexita” i daljnjeg zatezanja u odnosima s Rusijom).

ZELENO SVJETLO ZA PREHRANU

Prehrana, koja čini 3/4 potrošačke košarice, zabilježila je 2% veću prodaju, uz rast količinske prodaje od 2,5% i prosječno 0,5% veće cijene (uključujući i akcijske cijene).

Prodaja deset najvećih praćenih prehrambenih kategorija (svježe meso, trajne i polutrajne mesne prerađevine, pivo, mlijeko, sir, kava, jogurt, voda, gazirani sokovi i vino) raste 2% (količinski +5%, uz prosječno niže cijene 3%), uz iznimku mlijeka (-10% zbog nižih cijena; konzumacija je ostala nepromijenjena) i salama/suhomesnatih kategorija (-3%, također zbog cijena; konzumacija je porasla 7%).

Svježe meso je u plusu 3%, unatoč 10% nižim cijenama (konzumacija je rasla čak 14%!).

Najveći plus bilježe pivo (10%, uz 2% veće prosječne cijene) i voda (+20%). Za razliku od mlijeka, sirevi i jogurti su u makar nekakvom plusu (1% i 1,5%), unatoč prosječno nižim cijenama od 11%, odnosno 8%. Nakon duljeg vremena u pozitivi je i kava (1%), iako je količinska prodaja manja za 0,6%.

Sljedećih 10 kategorija (čokolade, keksi, sladoled, sokovi, jaka alkoholna pića – JAP, ulja, konzervirano i ukiseljeno povrće, vrhnja, male čokolade – prutići te maslaci i margarin), također rastu, no uz manji pritisak na cijene.

Ukupna prodaja veća im je 3%; od toga je 4% rast količinske prodaje, dok su cijene prosječno niže 1%. Prodaja sladoleda, iako se radi o razdoblju izvan sezone, rasla je 11%, uz prosječno 4% veće cijene, a značajni rast bilježe sokovi (9%) te impulsni čoko-proizvodi (8%).

Jedan od pokazatelja pozitivnih trendova je i rast prodaje jakih alkoholnih pića: 6% od početka godine (uz 2% veće prosječne cijene). Jedino su maslac i margarin na nuli (slično kao kod ostalih mliječnih kategorija, količinska prodaja raste, ali cijene padaju).

Od ostalih kategorija za izdvojiti je rast prodaje čokoladnih figurica od 23% (cijene -2%), energetskih pića od 20% (cijene +1%), pralina 20% (cijene -3%), smrznute ribe i plodova mora od 17% (cijene +3%), konzervirane ribe 13% (cijene -3%), a rast veći od 5% ostvaruju i mliječni deserti, majoneza, žitarice za doručak, smrznuto povrće, smrznuta gotova jela, čokolade za kuhanje, kremni namazi, flips, prašci za pripremu kolača, smrznuta gotova jela, dječje kašice te flips.

S druge strane, hrenovke padaju 13%, bujoni 12%, sirupi 10%, čaj i kakao 9% (toplija zima?), kobasice za kuhanje i pečenje, smrznuto meso i slanine po 7%, te u manjoj mjeri začini, paštete, vafli, žvakaće gume, mliječni namazi. Uz napomenu da su kod većine kategorija godišnji trendovi slični gore navedenima.

NEPREHRANA U STAGNACIJI

Neprehrana (kozmetika, sredstva za pranje i čišćenje te kućne potrepštine) je pak – na nuli. Doslovno. Raste, naime, količinska prodaja za 0,8%, ali upravo su toliko niže prosječne cijene. Ipak, na godišnjoj razini zabilježen je napokon rast, mršavih 0,5%, ali ipak – rast.

A generatori rasta među najvećim neprehrambenim kategorijama su dezodoransi i paste za zube s plusom od po 6% (uz malo veće prosječne cijene), te sredstva za čišćenje s također 6%, ali uz 8% niže cijene (količinski rast je 15%).

A generatori rasta među najvećim neprehrambenim kategorijama su dezodoransi i paste za zube s plusom od po 6% (uz malo veće prosječne cijene), te sredstva za čišćenje s također 6%, ali uz 8% niže cijene (količinski rast je 15%).

U plusu su i papirnati kuhinjski ručnici (3%), šamponi (2%) i toaletni papir (1%), svi uz veće prosječne cijene. Ipak, rast “poništavaju” ostale velike kategorije poput deterdženata za pranje rublja (-5%), dječjih pelena (-3%), higijenskih uložaka (-2%) i oplemenjivača rublja (-3%).

U “zelenom” su i gelovi za tuširanje, prezervativi, britvice i brijači, vlažne maramice, sredstva za strojno pranje posuđa, četkice za zube, insekticidi i repelenti, te vlažni toaletni papir (najveći rast na godišnjoj razini – novi trend). Padaju deterdženti za ručno pranje posuđa, sredstva za njegu tijela i ruku (koja pak rastu na godišnjoj razini), boje za kosu, sredstva za njegu lica, sapuni, sredstva za čišćenje i održavanje WC-a.

ZANIMLJIVO LJETO

Od ostalih važnijih trendova (u prehrani i neprehrani) treba istaknuti stagnaciju (čak i pad) trgovačkih robnih marki. S vremenom će trgovci (s izuzetkom određenih specijalista u tom području) morati razmisliti treba li im “PL” u baš svakoj kategoriji ili će se usredotočiti na (nišne) segmente koji će im omogućiti diferencijaciju.

Logika (čitaj: profitabilnost) upućuje na fokusiranje k uspješnim i profitabilnim vlastitim markama, uz rad na kvaliteti (sadržaja i pakiranja). Značaj diskontera ubuduće će još rasti, poglavito dok otvaraju nove objekte.

K tome je njihova snaga u prehrani, gdje ostvaruju iznadprosječan rast, i to uz rast prosječnih cijena – pokazujući time odmak od fokusa na niske cijene i jedino na ekskluzivne robne marke, usmjeravajući veću pažnju na širenje asortimana poznatih brendova i kvalitetu koju kupci traže. Samim tim imaju i dodatni prostor za eventualnu eskalaciju cjenovnog rata, u kojem profitira samo kupac, a trgovci i proizvođači – gube.

K tome je njihova snaga u prehrani, gdje ostvaruju iznadprosječan rast, i to uz rast prosječnih cijena – pokazujući time odmak od fokusa na niske cijene i jedino na ekskluzivne robne marke, usmjeravajući veću pažnju na širenje asortimana poznatih brendova i kvalitetu koju kupci traže. Samim tim imaju i dodatni prostor za eventualnu eskalaciju cjenovnog rata, u kojem profitira samo kupac, a trgovci i proizvođači – gube.

Na kraju, tu su i promocije. I lani je zabilježen njihov blagi rast. Trenutno se u Hrvatskoj u prosjeku trećina prodaje odvija kroz promocije, no postoje kategorije kod kojih se 50% pa čak i 60% prodaje ostvaruje tijekom akcija.

Hoće li se to nastaviti? Vjerojatno – da. Iako svi (proizvođači) ulažu napor da se “akcijanje” barem dovede u neke razumne okvire (prosječnih -10 do maksimalno -30% od redovnih cijena), više nade trebaju polagati u općenit oporavak potrošnje i (za nadati se) dobru ljetnu sezonu, nego u trgovce.

Jer koliko god i trgovci shvaćali da duboke promocije ne donose posebnu dobit, cjenovni rat počinje čim planirani rezultati dođu pod upitnik. Budimo fer – i proizvođači se late “gratisa” i popusta kad zaškripi.

Bude li kišovito ljeto ili podbace turistički rezultati, teško je vjerovati da se cjenovni rat neće rasplamsati. Unatoč činjenici da čak 2/3 promocija nije profitabilno. Teško je promišljati strateški kad su operativni pritisak i trenutni rezultat mjerilo (i jamstvo) opstanka mnogih aktera u maloprodaji.

Sve u svemu, jedno je sigurno: Pred nama je zanimljivo ljeto. Potrošnja ovisi o dva čimbenika – koliko imaš u novčaniku (u prosjeku ipak malo više) i kakvog smo raspoloženja (tu smo zasad “dobri”, ali uz opasnost povratka pesimizma zbog situacije u zemlji). Mišljenja sam da će prevladati prvo te da ćemo nastaviti zbrajati pluseve do konca godine. I dogodine, pomalo. Zrno po zrno – pogača.

Želim vam ugodno i u svakom pogledu pozitivno ljeto!

. U lipnju se zbrajaju polugodišnji rezultati){kind=link}