Prevladava stajalište da su uvjeti poslovanja koje je sa sobom donio covid-19 bili od koristi globalnim dobavljačima robe široke potrošnje, ali Global 50 otkriva da to nije bio slučaj kod mnogih predstavnika sektora. Međutim, sam razmjer nekih od najvećih igrača doveo je do toga da su se najgori problemi uglavnom osjetili niže u lancu. Dakle, iako je poredak Global 50 doživio značajnu promjenu u 2020., vodeći su igrači i dalje daleko ispred ostatka čopora.

Prevladava stajalište da su uvjeti poslovanja koje je sa sobom donio covid-19 bili od koristi globalnim dobavljačima robe široke potrošnje, ali Global 50 otkriva da to nije bio slučaj kod mnogih predstavnika sektora. Međutim, sam razmjer nekih od najvećih igrača doveo je do toga da su se najgori problemi uglavnom osjetili niže u lancu. Dakle, iako je poredak Global 50 doživio značajnu promjenu u 2020., vodeći su igrači i dalje daleko ispred ostatka čopora.

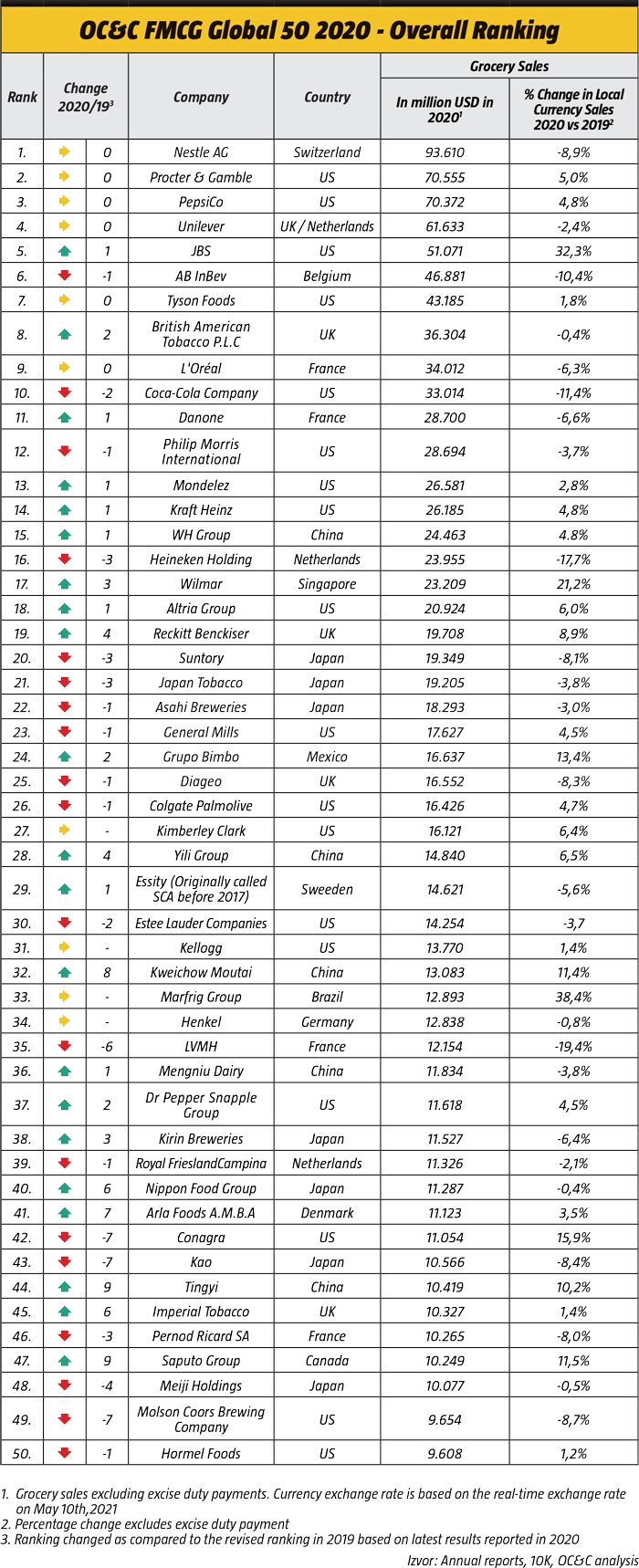

Poput mnogih sektora, FMCG tvrtke nisu izbjegle izazove i poremećaje uzrokovane pandemijom covida-19. Global 50, godišnje izvješće tvrtke OC&C Strategy Consultants u kojem se ispituje financijski učinak 50 najvećih svjetskih FMCG tvrtki, otkrilo je da su glavni igrači u sektoru izdržali skromnu 2020. u kojoj je rast prihoda pao na najnižu razinu od 2016. I dok su brojne tvrtke u Global 50 imale koristi od procvata u prodaji mješovite robe velike su multinacionalne kompanije, koje su više izložene velikom zatvaranju globalnog gospodarstva, poništile taj rast.

Na horizontu se naziru daljnji izazovi, posebno za tvrtke koje nastavljaju pronalaziti svoj put kroz najgori dio pandemije, dok će nadolazeći val inflacije staviti pritisak na već ograničenu dobit. Međutim, teškaši u sektoru uglavnom su pokazali otpornost na ove vanjske pritiske i odoljeli su izazovima uspješnije od manjih pobunjenika.

Rast ukupnog prihoda pripadnika Global 50 ljestvice bio je samo 1,1%, što je pad u odnosu na 3,9% u 2019., dok su profitne marže pale za 0,3% na 18,4%. Organski rast također je bio spor od 1,7%. Međutim, nakon detaljnijeg pregleda ove brojke prikrivaju značajne varijacije u individualnom rezultatu Global 50 kompanija, budući da je covid-19 nedvojbeno kreirao pobjednike i gubitnike u FMCG sektoru.

KAD JEDNIMA SVANE… Neosporni pobjednici bili su oni koji posluju u industriji hrane i pića, čiji su prihodi zajedno porasli za 4,7%. Doista, Tingyi, kineski proizvođač rezanaca koji je prvi put ušao u Global 50, zabilježio je godišnji rast prihoda od 10,2%, uglavnom zahvaljujući kapitaliziranju povoljnih tržišnih uvjeta za svoju osnovnu ponudu. Tingyi je također mnogo ulagao u svoju internetsku platformu i digitalni marketing, a kao rezultat toga tvrtka će vjerojatno postati stalni član Global 50. Iste je trendove iskorištavao Wilmar International, čiji je fokus na zdravu hranu rezultirao povećanjem prihoda za više od petine (21,2%), što je najveći porast među Global 50. Međutim, gledano u cijelosti slika je bila daleko od ružičaste. Nestlé, koji je ponovno bio na vrhu ljestvice Global 50, pretrpio je pad od 8,9% zbog znatne izloženosti prodaji izvan kuće (out-of-home) kroz kafiće i slične ugostiteljske objekte, dok su Unilever i Danone doživjeli sličnu sudbinu.

Neosporni pobjednici bili su oni koji posluju u industriji hrane i pića, čiji su prihodi zajedno porasli za 4,7%. Doista, Tingyi, kineski proizvođač rezanaca koji je prvi put ušao u Global 50, zabilježio je godišnji rast prihoda od 10,2%, uglavnom zahvaljujući kapitaliziranju povoljnih tržišnih uvjeta za svoju osnovnu ponudu. Tingyi je također mnogo ulagao u svoju internetsku platformu i digitalni marketing, a kao rezultat toga tvrtka će vjerojatno postati stalni član Global 50. Iste je trendove iskorištavao Wilmar International, čiji je fokus na zdravu hranu rezultirao povećanjem prihoda za više od petine (21,2%), što je najveći porast među Global 50. Međutim, gledano u cijelosti slika je bila daleko od ružičaste. Nestlé, koji je ponovno bio na vrhu ljestvice Global 50, pretrpio je pad od 8,9% zbog znatne izloženosti prodaji izvan kuće (out-of-home) kroz kafiće i slične ugostiteljske objekte, dok su Unilever i Danone doživjeli sličnu sudbinu.

Upravo oni uvjeti od kojih su koristi imali Tingyi i Wilmar imali su sasvim suprotan učinak na alkoholni sektor, dok su glavni igrači u kozmetici također pogođeni. LVMH, Heineken i AB InBev bili su najistaknutije žrtve, a prihodi su im redom pali za 19%, 18% i 10%. Nadoknađivanje ovih gubitaka ovisit će o povratu na profitne marže koje donosi out-of-home potrošnja.

SMANJENJE SPAJANJA I PREUZIMANJA

Izvješće je također pokazalo značajan pad aktivnosti spajanja i preuzimanja, kako u smislu ukupne vrijednosti transakcija, tako i veličine pojedinačnih poslova. Prosječna veličina preuzimanja gotovo se prepolovila s 0,94 milijarde dolara u 2019. na 0,49 milijardi dolara u 2020., dok je ukupna vrijednost poslova iznosila 22 milijarde dolara, što je najniža vrijednost u više od desetljeća.

To nije pretjerano iznenađujuće s obzirom na prevladavajući osjećaj opreza koji je dominirao industrijom, dok su oni koji su se odvažili na spajanja i preuzimanja to činili često u interesu zaštite rezultata poput Kraft Heinza i AB InBeva koji su se rješavali određene imovine.

Smanjenje u 2020. je upečatljivo, posebno s obzirom na to da je brojka od 22 milijarde dolara više nego dvostruko manja u odnosu na 2019. (48 milijardi dolara) i manje od desetine ostvarenja iz 2015. (226 milijardi dolara). Međutim, čini se da se tržište samokorigira u 2021. Nestlé je napravio privlačnu akviziciju od 5,8 milijardi dolara u poslovanju s dodacima prehrani The Bountiful Company, dok su dva od četiri velika britanska supermarketa – Morrisons i Sainsbury’s – bila predmet znatnih pokušaja preuzimanja od strane private-equity konzorcija.

INFLATORNI PRITISCI

Uslijed opadajućih prihoda mnogi su brendovi iskoristili 2020. da gledaju dugoročno nastojeći u tom okviru pronaći odgovore na promjenjive potrebe potrošača, poput promicanja novih obećanja o održivosti i ulaganja u kanale e-trgovine. Istraživanje OC&C-a, provedeno kao dio izvješća, pokazalo je da će 86% potrošača vjerojatno nastaviti s pandemijskim kupovnim navikama. Izvješće je također podastrijelo dokaze sve većeg naglaska na pitanja održivosti sada u odnosu na vrijeme prije covida-19, s posebnim fokusom na širim društvenim pitanjima i pitanjima lokalne zajednice. Obećanje Procter & Gamblea da će do 2025. potrošiti 200 milijuna dolara na suradnju s poduzećima u vlasništvu žena ili primjer L’Oréala koji sada ostvaruje četvrtinu prihoda od prodaje putem svojih online platformi pokazuje načine kako veći igrači u praksi provode planirane aktivnosti.

S obzirom na to da razvijeni svijet sada podiže svoje poslovne operacije približavajući se razinama prije covida, pozornost se usmjerava na to kako izgleda novo normalno za sektor, gdje čeka još mnogo izazova – od kojih su neki predvidljiviji od drugih. Jedan od onih na koje se poduzeća mogu realno pripremiti je novi val globalne inflacije, za koju se prema izvješću predviđa da će iznositi 4% za 2021. Taj će porast također biti s daleko višom stopom za neke važne sastavnice poslovanja kao što su dodaci pri proizvodnji hrane, plastika i transport.

Ova poskupljenja bit će značajna, ali nisu ništa novo za sektor, budući da se borio sa sličnim (i vjerojatno većim) skokovima u 2008. i 2011. godini, a Global 50 skupina uvjerena je da može izdržati te pritiske. Velike tvrtke također obično imaju poslovičnu naviku prenositi inflatorne pritiske na potrošače. U Ujedinjenom Kraljevstvu dobavljači su uspjeli prenijeti 5,6 milijardi funti od 5,7 milijardi funti robne inflacije na trgovce u 2008. i 3 milijarde funti od 3,3 milijarde funti u 2011. godini.

DOMINACIJA VELIKIH

Doista, pandemija je omogućila multinacionalnim društvima da prošire ili preuzmu tržišni udio od manjih, mlađih pobunjenika, pri čemu udio multinacionalki bilježi rast u svim sektorima u 2020., osim u kategoriji osobne njege. To je dijelom zbog toga što potrošači traže povjerenje i pouzdanost u svojim pandemijskim obrascima kupnje koji su obično značili gravitaciju prema bliskosti i poznatosti koje daju etablirani brendovi. Zahvaljujući ekonomiji razmjera, veće tvrtke također će biti u boljoj poziciji da apsorbiraju gubitke i izazove uzrokovane kontinuiranom nestabilnošću lanca opskrbe i nedostatkom radne snage, što ostaje vrlo stvaran problem za cijeli sektor.

Prevladava stajalište da su uvjeti poslovanja koje je sa sobom donio covid-19 bili od koristi globalnim dobavljačima robe široke potrošnje, ali Global 50 otkriva da to nije bio slučaj kod mnogih predstavnika sektora. Primjera radi, LVMH, AB InBev i Nestlé doživjeli su neviđene padove i pritisak na svoje rezultate, a nastavak neizvjesnosti znači da je 2021. bila još jedna godina izazova. Međutim, sam razmjer nekih od najvećih igrača doveo je do toga da su se najgori problemi uglavnom osjetili niže u lancu. Dakle, iako je poredak Global 50 doživio značajnu promjenu u 2020., vodeći su igrači i dalje daleko ispred ostatka čopora.

{kind=link}