Blagdansko je vrijeme kada se topli napitci više konzumiraju, ali njihovo oglašavanje traje tijekom cijele godine pa pogledajmo osnovne trendove koji su obilježili posljednjih 12 mjeseci.

U okviru analize kretanja u skupini kategorija “Topli napitci” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika kategorija putem kataloga i letaka trgovaca. Parametri analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na MAT period studeni 2022. – listopad 2023. vs. studeni 2021. – listopad 2022.

U okviru analize kretanja u skupini kategorija “Topli napitci” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika kategorija putem kataloga i letaka trgovaca. Parametri analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na MAT period studeni 2022. – listopad 2023. vs. studeni 2021. – listopad 2022.

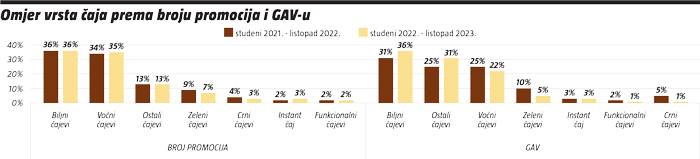

VRSTE ČAJEVA

Gledamo li broj promocija, biljni čajevi s 36% za nijansu su odnijeli primat ispred voćnih čajeva koji su zauzeli 35% udjela. Pritom su obje vrste imale vrlo stabilnu godinu pa su tako biljni čajevi zauzeli isti udio kao i prošle godine, dok su voćni istodobno rasli tek za 1%. Jednako tako stabilni, ali s dosta manje prisutnosti, su ostali čajevi koji su u oba godišnja razdoblja zauzeli 13%. Slijede zeleni čajevi sa 7% te crni i instant čajevi koji imaju po 3% i funkcionalni čajevi s 2% udjela prema broju promocija.

Biljni čajevi su prema bruto oglasnoj vrijednosti na čelu poretka s 36% te su napredovali za 5%, a drugi su ostali čajevi koji su uz 6% rasta došli do 31%. Nisu daleko niti voćni čajevi koji su na 22% (-3%), ali jesu podaleko zeleni čajevi s 5%, instant čajevi s 3% te funkcionalni i crni čajevi s 1% udjela u GAV-u.

PROIZVOĐAČI ČAJA

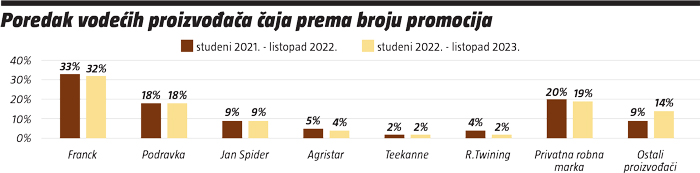

Prema broju ostvarenih promocija na vrhu poretka proizvođača čaja je Franck čija je bila svaka treća promocija ove kategorije. Ovaj je proizvođač, naime, zauzeo 32%, što je za 1% manje nego lani, a slijedi Podravka s 18% u oba promatrana godišnja perioda. Ispod granice dvoznamenkastog udjela smjestili su se Jan Spider s 9%, Agristar s 4%, Teekanne i R.Twining imaju po 2%, a ostali proizvođači povećali su svoj udio za 5% i sada imaju 14% udjela. Privatne robne marke drže oko petine udjela prema broju promocija, ukupno 19% (-1%).

Ako gledamo poredak proizvođača čaja prema GAV-u na vrhu ćemo i ovdje vidjeti Franck, ali s ponešto manjim udjelom od 25% (+1%), dok je Podravka zadržala 16% udjela u oba godišnja razdoblja. Slijede Jan Spider s 8%, Agristar sa 6%, Tea Adoro i Julius Meinl imaju po 4%, te Yogi Tea 3%. Ostali proizvođači drže značajnih 21%, ali ipak s 4% pada, dok privatne robne marke imaju osjetan pad od 8% te sada zauzimaju 13% udjela prema GAV-u.

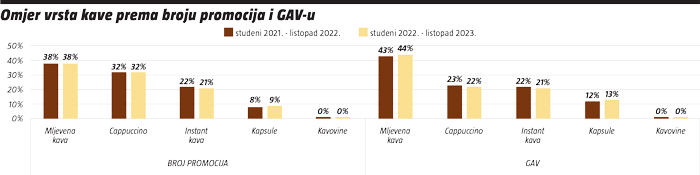

VRSTE KAVE

Mljevena kava je prema broju promocija na vrhu poretka s 38% u oba godišnja razdoblja, a s nešto malo zaostatka slijedi cappuccino s 32%, također u oba razdoblja. U zlatnoj sredini je instant kava koja drži 21% udjela uz blagi pad od 1%, dok su kapsule imale takav minimalan rast i sada drže 9% udjela.

Prema bruto oglasnoj vrijednosti mljevena kava je uvjerljivija na čelu s 44% udjela uz minimalan rast, dok pola od toga imaju cappuccino (22%) i instant kava (21%), obje uz minimalan pad u zadnjih 12 mjeseci. Kapsule su za razliku od toga imale minimalan rast te su stigle do 13% udjela prema GAV-u.

PROIZVOĐAČI KAVE

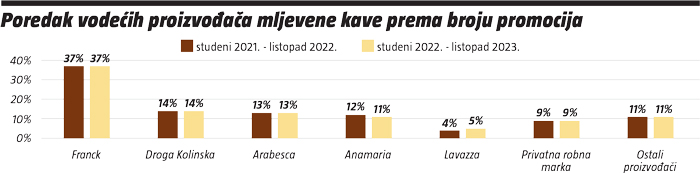

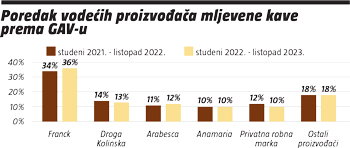

Kod mljevene kave Franck vodi i to uvjerljivo s 37% udjela u obje godine, a potom slijede tri izjednačena proizvođača: Droga Kolinska ima 14% (u obje godine), Arabesca ima 13% (u obje godine), a Anamaria drži 11% (-1%), dok je s manjim udjelom od 5% zastupljena i Lavazza. Ostali su proizvođači zauzeli 11%, a privatne robne marke 9% u oba promatrana godišnja razdoblja.

I prema bruto oglasnoj vrijednosti Franck je vodeći s 36% udjela i rastom od 2%, a slijede Droga Kolinska s 13% (-1%), Arabesca s 12% (+1%) i Anamaria s 10% u obje godine, dok je ostalim proizvođačima također u oba perioda pripalo 18% udjela prema GAV-u. Privatne robne marke izgubile su 2% i sada imaju 10% udjela.

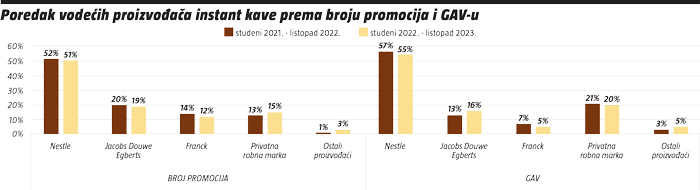

Kod instant kave na vrhu je daleko odmakao Nestle s 51% udjela prema broju ostvarenih promocija, uz minimalni pad od 1%, dok je petina udjela od 19% pripala Jacobs Douwe Egbertsu uz minimalan pad. Franck je malo smanjio svoj udio za 2% i sada ima 12%, dok su ostali proizvođači jedva primjetni s 3%. Privatne robne marke malo su napredovale (+2%) i sada drže 15% udjela prema broju promocija.

Nestle je još uvjerljiviji prema GAV-u s 55% udjela, što je 2% pada na međugodišnjoj razini, dok je na drugom mjestu Jacobs Douwe Egberts sa 16% uz 3% rasta. Franck je u ovom segmentu zastupljen s 5%, a jednako toliko imaju i ostali proizvođači. Ipak, privatna marka ovdje igra važnu ulogu s udjelom od 20% (-1%).

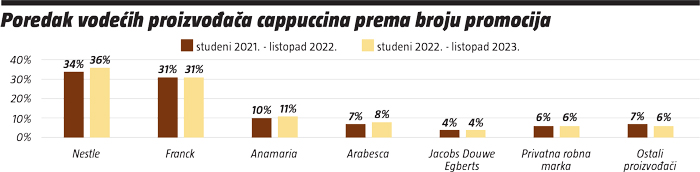

Kod cappuccina nije sve tako jednoznačno jer vodeći Nestle ipak ima jaču konkurenciju. Naime, Nestle je prema broju promocija vodeći s 36% i rastom od 2%, dok je na drugom mjestu vrlo blizu Franck s 31% udjela u oba razdoblja. Anamaria je imala minimalan rast i sada drži 11%, Arabesca je na 8%, a Jacobs Douwe Egberts na 4%. Ostali proizvođači kao i privatne robne marke ostvarili su po 6% udjela prema broju promocija cappuccina.

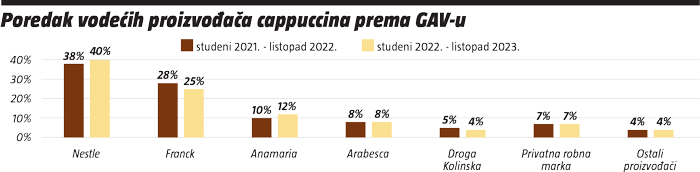

Prema bruto oglasnoj vrijednosti Nestle je uz 2% rasta i ukupno 40% udjela ostvario značajniju prednost ispred pratnje koju predvodi Franck 25% (-3%), a potom dolazi Anamaria s 12% (+2%), Arabesca s 8% i Droga Kolinska s 4%. Ostali proizvođači su također zauzeli ukupno 4%, a privatne robne marke 7% udjela u GAV-u tijekom oba godišnja razdoblja.

{kind=link}