Već i ovlaš pogled na listu vodećih proizvođača otkriva da na hrvatskom tržištu imamo tri pivovare koje vode glavnu riječ i u ovom komunikacijskom kanalu s kumulativnim udjelom u broju promocija kategorija piva, radlera i cidera od 60% u zadnjih 12 promatranih mjeseci.

U okviru analize kretanja u kategoriji “Pivo, radler, cider” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ove kategorije putem kataloga i letaka trgovaca. Analiza se odnosi na broj promocija u razdoblju travanj 2017. – ožujak 2018. u odnosu na prethodnih 12 mjeseci.

U okviru analize kretanja u kategoriji “Pivo, radler, cider” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ove kategorije putem kataloga i letaka trgovaca. Analiza se odnosi na broj promocija u razdoblju travanj 2017. – ožujak 2018. u odnosu na prethodnih 12 mjeseci.

U zadnje dvije godine u navedenim kategorijama oglašavalo se 140 proizvođača (trgovce koji stavljaju proizvode na tržište promatramo kao proizvođače). Riječ je o kategoriji u kojoj trgovačke marke imaju jako malo šanse pa je i njihov udio uistinu mali, a u zadnjih je 12 mjeseci dodatno pao za 1% na svega 3% udjela u broju promocija.

ČVRSTE POZICIJE

Već i ovlaš pogled na listu vodećih proizvođača otkriva da na hrvatskom tržištu imamo tri pivovare koje vode glavnu riječ i u ovom komunikacijskom kanalu. Na samom su čelu Heineken Hrvatska i Zagrebačka pivovara izjednačeni s 21% udjela u broju promocija i stabilnim trendom na međugodišnjoj razini (Heineken Hrvatska je smanjio udio za 1% u odnosu na ranije godišnje razdoblje, a Zagrebačka pivovara je ostala na istom).

Već i ovlaš pogled na listu vodećih proizvođača otkriva da na hrvatskom tržištu imamo tri pivovare koje vode glavnu riječ i u ovom komunikacijskom kanalu. Na samom su čelu Heineken Hrvatska i Zagrebačka pivovara izjednačeni s 21% udjela u broju promocija i stabilnim trendom na međugodišnjoj razini (Heineken Hrvatska je smanjio udio za 1% u odnosu na ranije godišnje razdoblje, a Zagrebačka pivovara je ostala na istom).

Treći je Carlsberg Croatia s jednako stabilnim trendom i 18% kvantitativnog udjela. Ove su tri pivovare u zadnjih 12 mjeseci kumulativno držale 60% udjela u broju promocija kategorija piva, radlera i cidera. Od ostalih proizvođača možemo izdvojiti Plzensky Prazdroj, Fritz Egger i Pivovaru Medvedgrad koji imaju po 4%, a po 2% udjela ostvarile su Bavaria i Daruvarska pivovara. Oko četvrtine udjela u broju promocija (24%) pripalo je ostalim proizvođačima, što je smanjenje od 1% u usporedbi s prethodnih 12 mjeseci.

U poretku vodećih marki vrlo je slična situacija: tri brenda vodećih pivovara vode mrtvu trku za pažnju potrošača. Ožujsko (Zagrebačka pivovara) raslo je s lanjskih 8% na ovogodišnjih 9% te je preuzelo vodeću poziciju od Karlovačkog (Heineken Hrvatska) i Pana (Carlsberg Croatia) koji su istodobno pali s 9% na 8%. Slijedi još jedan brend koprivničke pivovare, Holsten, koji je s 5% u oba godišnja razdoblja držao četvrtu poziciju.

Löwenbräu iz portfelja Zagrebačke pivovare je peti te je na međugodišnjoj razini ostvario minimalan pad na sadašnjih 4% udjela u broju promocija, a jednako toliko imaju i Laško iz portfelja Heinekena Hrvatska (uz trend rasta od 3%) te brend Pivovara Medvedgrad koji je rastao za nešto manjih 2%. Vrijedno je još spomenuti Kozel (Plzensky Prazdroj) koji je povećao udio s 2% na 3%, dok su 2% udjela zadržali brendovi Heineken (Heineken Hrvatska) i Staropramen (Zagrebačka pivovara).

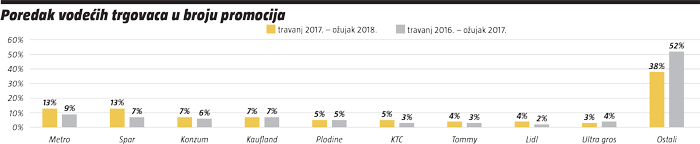

METRO I SPAR NA VRHU

Općenito gledano, vodeći trgovci su pojačali aktivnosti na promociji kategorija piva, radlera i cidera, a to se najjasnije očituje u padu udjela ostalih trgovaca u broju promocija s prošlogodišnjih 52% na aktualnih 38%. Metro je rastao za 4%, a Spar za 6%, te su ova dva trgovačka lanca s 13% udjela zasjela na čelo poretka vodećih trgovaca.

Gotovo dvostruko manje od njih imaju Konzum i Kaufland, oba po 7%, pri čemu je prvi rastao za 1%, a drugi zadržao isti udio. Po 5% imaju Plodine (isto kao i lani) i KTC (+2%), a po 4% Tommy (+1%) i Lidl (+2%), dok je Ultra gros jedini od vodećih imao negativan trend, doduše minimalan, smanjivši svoj udio s 4% na 3%.

U podjeli prema tipu promocije nije bilo nikakvih skokovitih promjena. Tip promocije snižene cijene tako je ostvario minimalan rast i na kraju je ovogodišnjeg ožujka držao 55% udjela u broju promocija, a tek malo jačih 2% rasta imao je tip promocije redovne cijene koji sada ima 39% udjela. Ostali su tipovi promocije smanjili svoj udio s lanjskih 9% na aktualnih 6%.

{kind=link}