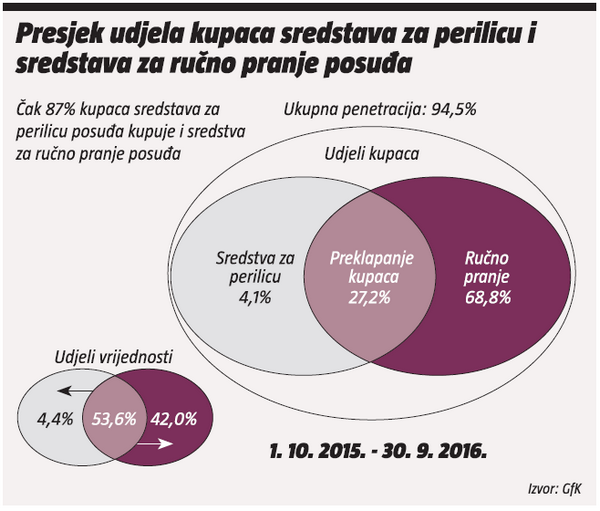

Čak 87% kupaca sredstava za perilicu posuđa kupuje i sredstva za ručno pranje posuđa, što ide u prilog hipotezi prema kojoj korisnici perilice posuđa često posežu za ručnim pranjem posuđa kao dodatnim pranjem koje prethodi strojnom pranju, čime se otvaraju brojna pitanja za proizvođače sredstava za perilicu posuđa, ali i kreiraju mogućnosti onome koji ponudi proizvod koji neće zahtijevati ručno pretpranje

Čak 87% kupaca sredstava za perilicu posuđa kupuje i sredstva za ručno pranje posuđa, što ide u prilog hipotezi prema kojoj korisnici perilice posuđa često posežu za ručnim pranjem posuđa kao dodatnim pranjem koje prethodi strojnom pranju, čime se otvaraju brojna pitanja za proizvođače sredstava za perilicu posuđa, ali i kreiraju mogućnosti onome koji ponudi proizvod koji neće zahtijevati ručno pretpranje

Prema podacima GfK Panela kućanstava 95% kućanstava u Hrvatskoj kupuje sredstva za pranje posuđa. Iako je penetracija sredstava za ručno pranje triput veća u odnosu na sredstva za perilicu posuđa, vrijednosno su se ova dva segmenta gotovo izjednačila.

Prema podacima GfK Panela kućanstava 95% kućanstava u Hrvatskoj kupuje sredstva za pranje posuđa. Iako je penetracija sredstava za ručno pranje triput veća u odnosu na sredstva za perilicu posuđa, vrijednosno su se ova dva segmenta gotovo izjednačila.

Svako četvrto kućanstvo kupuje i sredstva za perilicu i sredstva za ručno pranje posuđa, a upravo su oni veliki potrošači jer generiraju čak 54% vrijednosti ukupne kategorije sredstava za pranje posuđa.

Međutim, najvažniji uvid u kupovno ponašanje krije se iza činjenice da čak 87% kupaca sredstava za perilicu posuđa kupuje i sredstva za ručno pranje posuđa, što ide u prilog hipotezi prema kojoj korisnici perilice posuđa često posežu za ručnim pranjem posuđa kao dodatnim pranjem koje prethodi strojnom pranju.

Ovaj uvid otvara brojna pitanja za proizvođače sredstava za perilicu posuđa, ali i kreira mogućnosti onome koji ponudi proizvod koji neće zahtijevati ručno pretpranje.

PRIVUĆI I ZADRŽATI

Kako su se pozicionirali vodeći igrači na tržištu? U fokus smo stavili brendove čija je penetracija veća od 5% te smo analizirali njihov uspjeh u privlačenju novih i zadržavanju postojećih kupaca.

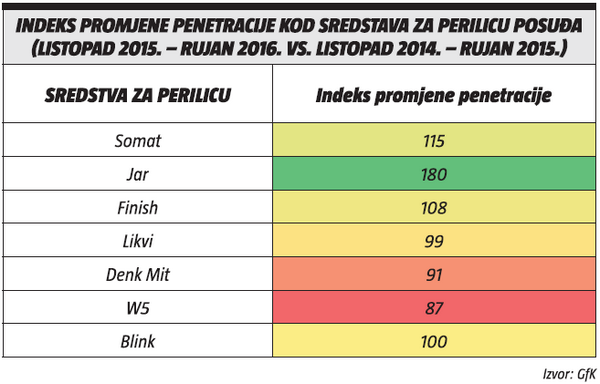

U segmentu strojnog pranja Somat i Finish vodeći su i vode mrtvu trku u broju kupaca, a u stopu ih slijedi Denk Mit. Oba vodeća igrača ostvarila su rast broja kupaca, ali najveći rast broja kupaca ostvario je Jar.

Likvi i Blink stagniraju u broju kupaca, dok su W5 i Denk Mit izgubili dio kupaca.

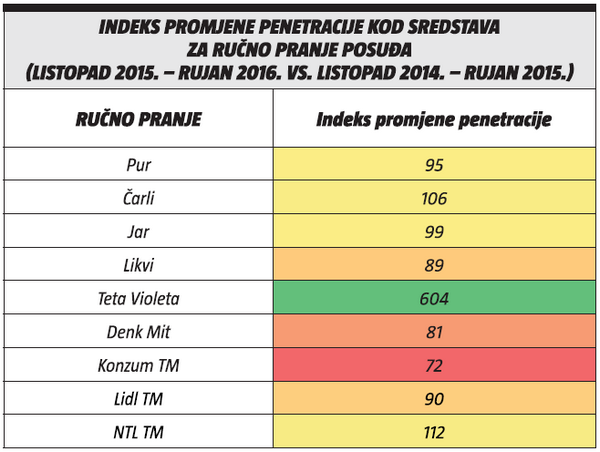

U segmentu ručnog pranja Čarli i Likvi vodeći su i izjednačeni u broju kupaca, a treće mjesto dijele Jar i Pur.

Teta Violeta pokazuje se kao ozbiljan igrač koji je privukao više od 200 tisuća novih kupaca. Čarli i NTL-ova privatna marka također povećavaju penetraciju, Jar zadržava isti broj, dok ostali vodeći gube kupce.

{kind=link}