Iako je diskont prirodno okružje trgovačke marke, njen je udio u hrvatskom diskontu nešto smanjen. Najveći rast udjela dogodio se u drogerijama (s 30% na 33%). Udio također raste u hipermarketima i supermarketima, dok se u malim trgovinama smanjuje.

Iako je diskont prirodno okružje trgovačke marke, njen je udio u hrvatskom diskontu nešto smanjen. Najveći rast udjela dogodio se u drogerijama (s 30% na 33%). Udio također raste u hipermarketima i supermarketima, dok se u malim trgovinama smanjuje.

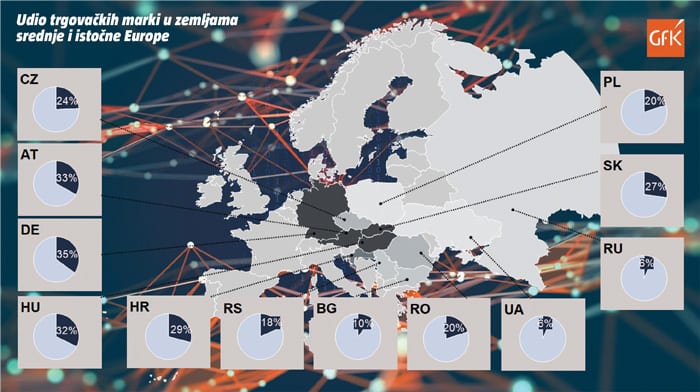

Protekla 2020. godina donijela je rast udjela trgovačkih marki u Hrvatskoj. Od 52 kriterija odabira mjesta kupovine “trgovina koja ima dobru ponudu trgovačkih marki” zauzima 28. mjesto, a na istoj je poziciji kao i prije 12 mjeseci. Dok su mnoga tržišta zapadne Europe imala pad udjela trgovačke marke, zemlje srednje i istočne Europe bilježe rast, pri čemu je najveći u Srbiji i Rumunjskoj.

Iako je diskont prirodno okružje trgovačke marke, njen je udio u hrvatskom diskontu nešto smanjen. Najveći rast udjela dogodio se u drogerijama (s 30% na 33%). Udio također raste u hipermarketima i supermarketima, dok se u malim trgovinama smanjuje.

Kada uđemo dublje u košarice kupaca, točnije u 11 metakategorija, primjetno je kako udio trgovačkih marki raste u smrznutoj hrani, mliječnim proizvodima, mesnim prerađevinama, alkoholnim i bezalkoholnim pićima, toplim napitcima, slanom i slatkom snacku, osobnoj njezi i kućnoj kemiji, dok udio pada u pekarskim proizvodima i osnovnim namirnicama.

Nisu sve generacije jednako doprinijele rastu trgovačkih marki. Dok su Generacija X i Millennialsi povećali kupovine za 11%, Babyboomeri su čak 21% više novca potrošili na trgovačke marke.

{kind=link}