Uz visoku penetraciju i blagi rast volumena po kupnji, kategorija bilježi umjeren količinski i vrijednosni rast, dok se vrijednost sve jasnije prelijeva s trgovačkih marki prema vodećim brendovima.

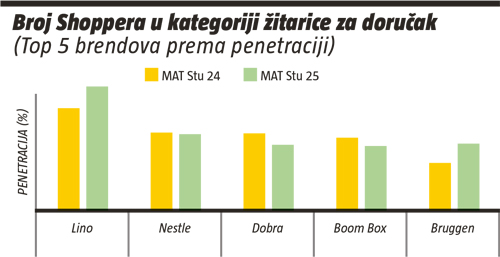

Uz stabilnu penetraciju i frekvenciju kupnje, te uz blagi rast volumena po kupnji, kategorija bilježi umjereni količinski i vrijednosni rast u razdoblju MAT Studeni 2025 (prosinac 2024. – studeni 2025.). Lino je vrijednosno vodeći među brendovima, a Crownfield kod trgovačkih marki. Među pet vodećih brendova prema broju shoppera (Lino, Nestle, Dobra, Boom Box, Bruggen), Lino se ističe 26%-tnom konverzijom kategorijskih shoppera i jedini je uz Bruggen kojeg prati rast penetracije.

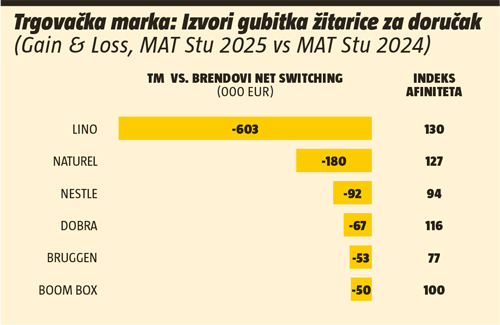

PL GUBI VRIJEDNOST

Zanimljiv je slučaj trgovačke marke koja ne gubi shoppere, ali gubi vrijednost u korist brendova. Gain & Loss analiza pokazuje razmjenu vrijednosti s drugim markama. U apsolutnom iznosu trgovačka marka gubi najviše od Lino brenda, ali im dio vrijednosti uzimaju i Naturel, Nestle, Dobra, Bruggen i Boom Box. Pritom je volumen koji uzimaju Lino, Naturel i Dobra iznadprosječan, što ukazuje na viši afinitet kupaca trgovačke marke prema navedenim brendovima.

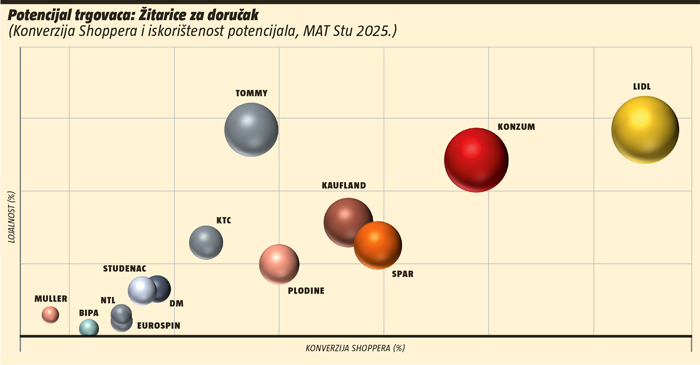

VRIJEDNOSNI POTENCIJAL

Među 13 analiziranih trgovaca, Lidl, Konzum, Kaufland, Spar i Tommy imaju veću iskorištenost potencijala kategorije žitarica za doručak u odnosu na iskorištenost potencijala koju ostvaruju na FMCG-u. Pritom je Lidl najuspješniji kada je riječ o VPE-u (iskorištenost vrijednosnog potencijala kategorije) jer mu je kategorijski VPE u relativnom odnosu 50% viši u odnosu na njegovu vrijednosnu eksploataciju potencijala ukupnog FMCG-a.

Lidl ima najveću konverziju kategorijskih shoppera (65%), dok je u lojalnosti konvertiranih shoppera izjednačen s Tommyjem.

Ako promatramo MAT Studeni 2025 u odnosu na prethodni MAT, Lidl i Spar bilježe značajan rast broja shoppera kategorije, dok Lidl, Spar i Tommy imaju rast kategorijskog VPE-a.

{kind=link}