Iako meso i mesne prerađevine kupuje gotovo svako kućanstvo u Hrvatskoj, način na koji se kategorija kupuje i monetizira se mijenja. Rast vrijednosti, jačanje pakiranih formata i sve veće razlike među trgovcima jasno pokazuju da stabilnost više ne znači i stagnaciju.

Kategoriju mesa i mesnih prerađevina kupuje praktički svako kućanstvo u Hrvatskoj. U 2025. godini svježe meso kupuje 98% kućanstava, dok su mesne prerađevine i suhomesnati proizvodi prisutni kod 99,5% kućanstava. Unatoč stabilnoj i vrlo visokoj penetraciji, struktura kupnje se mijenja; frekvencija kupnje se smanjuje, dok potrošnja po kupcu i prosječna vrijednost kupnje rastu, što upućuje na rjeđu, ali vrijednosno snažniju kupnju.

PAKIRANO MESO

Iako se najveći dio potrošnje svježeg mesa i dalje odnosi na meso u rinfuzi, pakirano meso bilježi kontinuirani rast. Penetracija pakiranog mesa porasla je s 80% kućanstava u 2023. na više od 82% u 2025., uz istovremeni snažan rast vrijednosti tržišta.

Rast cijena i veća potrošnja po kupcu upućuju na to da shopperi sve češće biraju pakirana rješenja, koja nude praktičnost, deklariranu kvalitetu i veću kontrolu podrijetla.

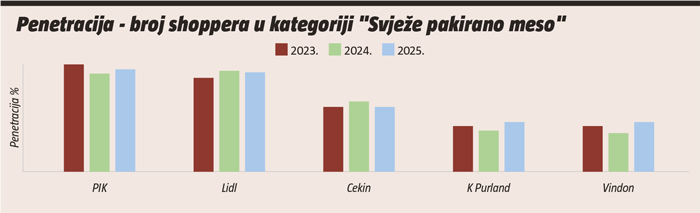

Prema penetraciji, među najzastupljenijim brendovima i trgovačkim markama pakiranog mesa izdvajaju se PIK, Lidl, Cekin, K Purland i Vindon, dok pojedini proizvođači i trgovci – PIK, K Purland, Vindon, Naša mesnica, Perutnina Ptuj i Grill Majstor – ujedno bilježe iznadprosječan rast broja kupaca.

MESNE PRERAĐEVINE

U kategoriji mesnih prerađevina i suhomesnatih proizvoda penetracija ostaje stabilno visoka (iznad 99% kućanstava), dok se struktura potrošnje u odnosu na 2023. godinu postupno mijenja. Vrijednost kategorije porasla je za 47,9 milijuna eura, dok je volumen istovremeno smanjen za 2,9 tisuća tona.

Među analiziranim potkategorijama (suhomesnati proizvodi, trajne i polutrajne salame, šunke, hrenovke, kobasice i paštete), šunke i suhomesnati proizvodi bilježe rast vrijednosti i stabilan broj kupaca, dok hrenovke ostvaruju pad penetracije i volumena.

RETAIL PERSPEKTIVA

Retail performanse u kategoriji svježeg mesa, mesnih prerađevina i suhomesnatih proizvoda pokazuju da univerzalna penetracija sama po sebi nije dovoljna za uspjeh. Ključne razlike među trgovcima proizlaze iz stupnja u kojem uspijevaju zadržati i aktivirati potencijal svojih shoppera, odnosno pretvoriti prolaz trgovinom u stvarnu kupnju i veći udio potrošnje u kategoriji.

VRIJEDNOSNI POTENCIJAL

Analiza vrijednosnog potencijala (Value Potential Exploitation – VPE) mjeri koliko kupci troše u određenoj trgovini na kategoriju u usporedbi s njihovom ukupnom potrošnjom bilo gdje drugdje.

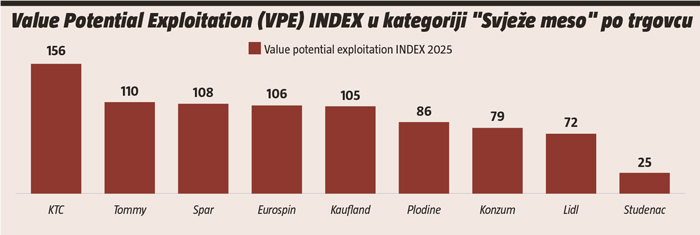

U kategoriji svježeg mesa posebno se izdvaja KTC, koji daleko nadmašuje prosjek tržišta u iskorištenosti potencijala (VPE indeks 156). Uz KTC, Tommy, Spar, Eurospin i Kaufland također bilježe iznadprosječnu iskorištenost, dok je kod convenience formata sposobnost monetizacije znatno slabija.

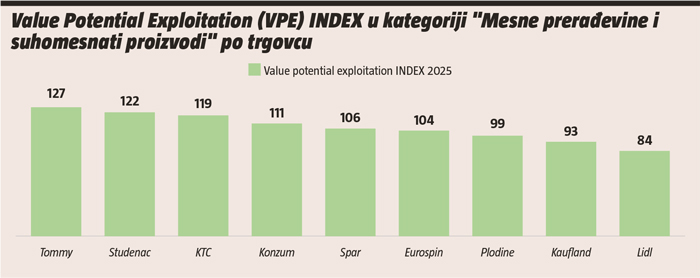

U kategoriji mesnih prerađevina i suhomesnatih proizvoda slika je nešto drukčija – Tommy i Studenac ostvaruju iznadprosječnu iskorištenost potencijala, uz KTC koji ih usko slijedi. Lidl, s druge strane, i ove godine pokazuje slabiju iskorištenost potencijala kategorije.

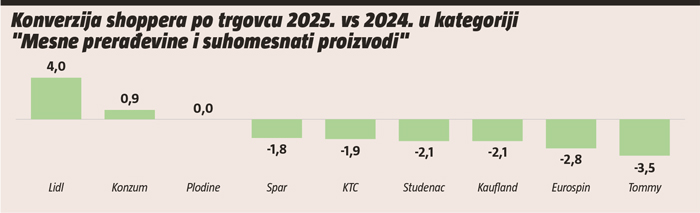

KONVERZIJA SHOPPERA

Promatrajući konverziju shoppera, udio shoppera koji tijekom posjeta trgovini i kupuju kategoriju, Konzum i dalje ostvaruje najbolje rezultate u kategoriji mesnih prerađevina i suhomesnatih proizvoda. U 2025. godini čak 83% Konzumovih shoppera kupuje mesne prerađevine i suhomesnate proizvode, dok 72% shoppera u Konzumu kupuje svježe meso.

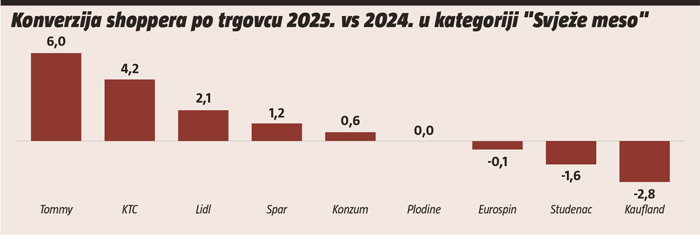

U kategoriji svježeg mesa Konzum više nije jedini lider jer Lidl i KTC ostvaruju vrlo slične razine konverzije, čime se dodatno zaoštrava konkurencija među vodećim lancima. Ipak, dok KTC uspijeva visoku konverziju uspješnije pretvoriti u veću vrijednost po kupcu, Lidl tu bazu shoppera ne monetizira jednako učinkovito, što se odražava u njegovu nižem VPE indeksu.

Najveći rast konverzije u kategoriji svježeg mesa bilježi Tommy, s povećanjem od 6 postotnih poena, a slijede KTC (+4,2 p.p.) i Lidl (+2,1 p.p.).

U kategoriji mesnih prerađevina i suhomesnatih proizvoda najveći pomak ostvaruje Lidl, s rastom konverzije od 4 postotna poena.

{kind=link}