Akvizicija Mercatora osigurala je Agrokorovoj maloprodaji veliki napredak na listi 250 najvećih svjetskih trgovaca te je 2014. godinu završila na 192. mjestu

Akvizicija Mercatora osigurala je Agrokorovoj maloprodaji veliki napredak na listi 250 najvećih svjetskih trgovaca te je 2014. godinu završila na 192. mjestu

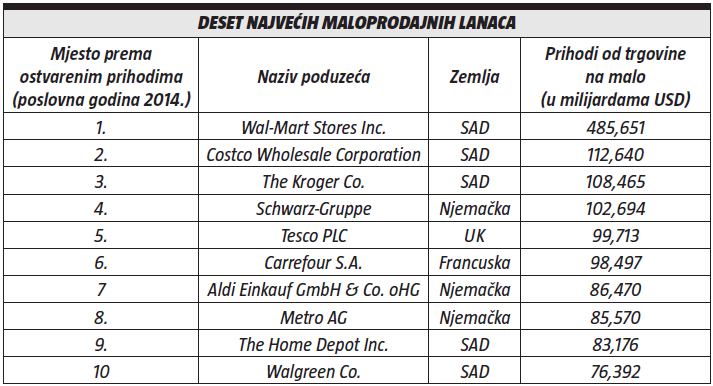

Prema izvješću Deloittea “Globalna snaga maloprodaje 2016”, 250 najvećih maloprodajnih lanaca ostvarilo je rast od 4,3 posto uz prosječnu neto maržu od 2,8 posto. U apsolutnim iznosima ukupni prihodi 250 najvećih maloprodajnih lanaca iznosili su 4,478 bilijuna dolara, dok je deset najvećih maloprodajnih lanaca ostvarilo 29,9 posto tih prihoda. Wal-Mart Stores je pritom zadržao poziciju uvjerljivo najvećeg maloprodajnog lanca u svijetu.

UTJECAJ VANJSKIH ČIMBENIKA

U mnoštvu čimbenika koji utječu na globalno maloprodajno tržište u prošlom su razdoblju najveći utjecaj imali kretanja tečaja, ponajviše dolara, promjene u cijeni nafte te niska inflacija na globalnoj razini. U posljednjih nekoliko godina došlo je do jačanja dolara u odnosu na ostale glavne valute svjetskog deviznog tržišta, što je povećalo kupovnu moć Amerikanaca te poskupilo američke proizvode.

Pad cijene nafte primarno je uzrokovan povećanjem ponude od strane zemalja OPEC-a, porastom proizvodnje nafte iz škriljevca te slabljenja potražnje u Kini, Europi i Japanu.

Pad cijene nafte primarno je uzrokovan povećanjem ponude od strane zemalja OPEC-a, porastom proizvodnje nafte iz škriljevca te slabljenja potražnje u Kini, Europi i Japanu.

Niska cijena nafte ima povoljan utjecaj na tržište maloprodaje i to kroz povećanje kupovne moći potrošača na većini svjetskih tržišta kao i kroz smanjenje troškova transporta i logistike.

U razvijenim tržištima, kao i na tržištu Kine, inflacija je na povijesno niskim razinama. Postoji nekoliko razloga tome: višak dobara na tržištu, usporavanje kineske ekonomije te slaba mogućnost financijskih tržišta da utječu na inflaciju kroz monetarnu ekspanziju. Niska razina inflacije dovela je do smanjenja investicija, što bi u srednjem i dugom roku moglo uzrokovati manje stope rasta na tržištu maloprodaje.

EUROPSKO TRŽIŠTE SE BUDI?

Nakon mrtvila u razdoblju od 2012. do 2014., europsko tržište pokazuje znakove oporavka. Čini se da ekspanzivna monetarna politika Europske središnje banke, uz pozitivne učinke niske cijene nafte koje Europa kao neto uvoznik ima, donose rezultate. Ekspanzivnom monetarnom politikom EU je pojeftinila svoje proizvode i time povećala konkurentnost na svjetskom tržištu.

Niska cijena kapitala također je potaknula malo i srednje poduzetništvo u pristupu novcu pri kreditiranju. Unatoč svemu, inflacija je ostala niska te u budućnosti možemo očekivati dodatne prilagodbe monetarne politike kako bi se potaknula odgovarajuća razina inflacije. Španjolska i Irska, a odnedavno i Italija, pokazuju dobre znakove oporavka.

Njemačka, unatoč dobroj domaćoj potražnji, ima problema s izvozom prvenstveno zbog usporavanja izvoznih tržišta, od kojih su najznačajnija tržišta u razvoju. Od deset najvećih maloprodajnih lanaca, pet imaju sjedište u Europi, tri su iz Njemačke te po jedan iz Ujedinjenog Kraljevstva i Francuske.

Njemačka, unatoč dobroj domaćoj potražnji, ima problema s izvozom prvenstveno zbog usporavanja izvoznih tržišta, od kojih su najznačajnija tržišta u razvoju. Od deset najvećih maloprodajnih lanaca, pet imaju sjedište u Europi, tri su iz Njemačke te po jedan iz Ujedinjenog Kraljevstva i Francuske.

Ostalih pet maloprodajnih lanaca su iz SAD-a. Među 250 vodećih ukupno su 93 maloprodajna lanca iz Europe koji zauzimaju 38,9 posto ukupnih prihoda. Rast prihoda europskih maloprodajnih lanaca je na petogodišnjem minimumu te je njih ukupno 30 posto ostvarilo pad prihoda u odnosu na prošlu godinu.

S druge strane, premda je tek 10 posto europskih maloprodajnih lanaca ostvarilo gubitak u prošloj godini, čak njih 43 posto bilježi smanjenje neto dobiti u odnosu na godinu prije. Maloprodajni lanci Ujedinjenog Kraljevstva u najvećoj mjeri doprinose rezultatima europskog maloprodajnog tržišta.

Europski maloprodajni lanci su u prosjeku prisutni na tržištima 16,8 zemalja, a s vanjskih tržišta im dolazi 38 posto ukupnih prihoda. Najveći europski maloprodajni lanac u 2014. godini je Schwarz s ostvarenih 102,7 milijardi dolara prihoda. Na drugom mjestu je Tesco s 99,7, a na trećem Carrefour s 98,5 milijardi dolara prihoda. Interesantna je činjenica da su kombinirani prihodi pet najvećih europskih maloprodajnih lanaca manji od prihoda vodećeg Walmarta.

DIGITALNI RASKORAK

Trgovina putem interneta ima sve veći značaj na tržištu maloprodaje. Kako potrošači sve više kupuju putem interneta, tradicionalni maloprodajni lanci su pod sve većim pritiskom kako bi zadržali svoj udio na tržištu. Pomaci u ponašanju potrošača prilikom kupnje, potpomognuti napretkom u mobilnoj tehnologiji, utječu na maloprodajne lance da se uhvate u koštac s izazovima i potrebama modernog potrošača.

Kao rezultat toga sve više i više tradicionalnih maloprodajnih lanaca pokušava smanjiti taj “digitalni raskorak” u pogledu digitalnih želja i potreba modernog potrošača i mogućnosti maloprodajnog lanca da zadovolji tu potrebu. Onaj maloprodajni lanac koji taj digitalni raskorak svede na minimum ujedno će biti i pobjednik. Znači li to kraj tradicionalnih “brick and mortar” maloprodajnih lanaca?

Čini se da ipak ne. Istraživanja su pokazala kako popularna teza da moderni potrošač koristi mobilne tehnologije kako bi unutar tradicionalne trgovine isprobao proizvod te potom putem internet trgovine odabrao najjeftinije mjesto gdje će taj isti proizvod kupiti, ipak nije točna. Čak naprotiv, taj potrošač će izglednije potrošiti više unutar trgovine, a ne manje. Najveći izazov u bliskoj budućnosti bit će kako pronaći ravnotežu između internet prodaje, tradicionalnih maloprodajnih lanaca te njihove interakcije.

TRŽIŠTE U HRVATSKOJ

Naš najveći maloprodajni lanac, Agrokor, u 2014. godini je ostvario 4,809 milijardi dolara prihoda iz segmenta maloprodaje. Akvizicija Mercatora mu je osigurala porast od 30 mjesta na listi 250 najvećih lanaca maloprodaje te je 2014. godinu završio na 192. mjestu na svijetu. Jedno od obilježja maloprodajnog tržišta u Hrvatskoj je izrazita koncentracija, što potvrđuje podatak da prvih deset maloprodajnih lanaca ima tržišni udio veći od 75 posto.

Naš najveći maloprodajni lanac, Agrokor, u 2014. godini je ostvario 4,809 milijardi dolara prihoda iz segmenta maloprodaje. Akvizicija Mercatora mu je osigurala porast od 30 mjesta na listi 250 najvećih lanaca maloprodaje te je 2014. godinu završio na 192. mjestu na svijetu. Jedno od obilježja maloprodajnog tržišta u Hrvatskoj je izrazita koncentracija, što potvrđuje podatak da prvih deset maloprodajnih lanaca ima tržišni udio veći od 75 posto.

Ovo obilježje karakteristično je i za ostala tržišta Europske unije. Ukupni prihodi najvećih deset kompanija u sektoru maloprodaje bilježe konstantan rast pa su tako s 31,7 milijardi kuna u 2010. povećani na 35,3 milijarde u 2014. godini ili 11 posto. Konzum, kao najveći maloprodajni lanac, u 2014. godini je ostvario 13,4 milijarde kuna prihoda, što čini oko 29 posto ukupnih prihoda maloprodajnog sektora u Hrvatskoj.

Promatrajući udjele u ukupnim prihodima maloprodajnog sektora u Hrvatskoj, nakon Konzuma slijede Plodine (7 posto), Lidl (7 posto) i Kaufland (6 posto). Dugogodišnja negativna ekonomska kretanja u Hrvatskoj rezultirala su povećanom cjenovnom osjetljivošću kupaca, što je pogodovalo razvoju privatnih marki koje kupci percipiraju kao cjenovno prihvatljive alternative tradicionalnim domaćim i regionalnim markama. Zbog toga je tržište privatnih marki u porastu u posljednjih nekoliko godina te zauzima značajni dio tržišta robe široke potrošnje.

Trend povećanja udjela privatnih marki može se povezati s padom profitnih marži proizvođača u sektoru robe široke potrošnje te laganim rastom profitnih marži maloprodajnih lanaca.

Promatrajući maloprodajni sektor na razini regije, Agrokor je predvodnik u implementaciji moderne maloprodajne tehnologije i inovacija. Kako bi reagirao na promjene na tržištu i približio se modernom kupcu, Agrokor je u 2015. godini predstavio dvije investicije: Konzum klik internet trgovinu i Super Konzum u Radničkoj kao svoju flagship prodavaonicu.

Također, Agrokor je započeo realizaciju nove regionalne online platforme “A007” koja će pružiti kupnju širokog spektra proizvoda i usluga te u potpunosti prilagoditi potrebama i navikama kupaca. Ovim putem će Agrokor iskorištavati sinergijske utjecaje internetske prodaje i tradicionalne maloprodaje te istovremeno pružati personalizirano iskustvo kupcu.

{kind=link}