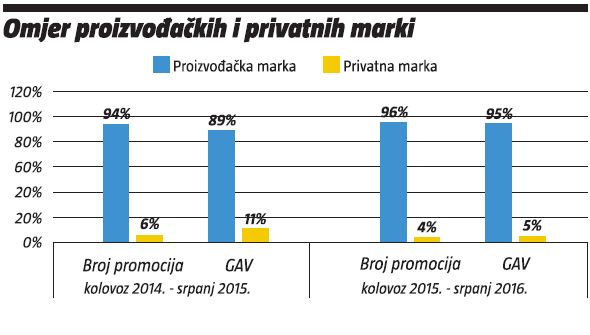

Privatne marke trgovaca gube bitku u ovom komunikacijskom kanalu, što je osobito vidljivo u bruto oglasnoj vrijednosti koja je na međugodišnjoj razini smanjena s 11% na samo 5%, dok je u kvantitativnom pogledu pad ipak bio znatno blaži, sa 6% na 4% udjela

Privatne marke trgovaca gube bitku u ovom komunikacijskom kanalu, što je osobito vidljivo u bruto oglasnoj vrijednosti koja je na međugodišnjoj razini smanjena s 11% na samo 5%, dok je u kvantitativnom pogledu pad ipak bio znatno blaži, sa 6% na 4% udjela

U okviru analize kretanja u kategorijama muške kozmetike pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ove kategorije putem kataloga i letaka trgovaca.

Čimbenici analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value).

Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka.

Analiza se odnosi na period kolovoz 2015. – srpanj 2016. u usporedbi s prethodnih 12 mjeseci (MAT razdoblje) te obuhvaća kretanja prema kvantitativnom pokazatelju broja promocija.

U promatranom dvogodišnjem razdoblju u katalozima i letcima trgovaca nastupilo je 150 proizvođača različitih kategorija muške kozmetike (trgovce koji stavljaju proizvode na tržište promatramo kao proizvođače), te je pritom komunicirano 200 marki (proizvođačkih i trgovačkih).

U promatranom dvogodišnjem razdoblju u katalozima i letcima trgovaca nastupilo je 150 proizvođača različitih kategorija muške kozmetike (trgovce koji stavljaju proizvode na tržište promatramo kao proizvođače), te je pritom komunicirano 200 marki (proizvođačkih i trgovačkih).

IZDVOJENA 4 PROIZVOĐAČA

Prvoplasirani proizvođač u kategorijama muške kozmetike je Procter & Gamble koji je kvantitativno ostvario minimalni rast i na kraju ovogodišnjeg srpnja imao gotovo četvrtinu udjela (24%) u broju promocija, dok je kvalitativno ipak izgubio 3% udjela te je zauzeo 19% bruto oglasne vrijednosti.

S dosta zaostatka na drugoj poziciji slijedi Beiersdorf koji je ostao na istim vrijednostima kao i u prethodnih godinu dana: 12% u broju promocija i 11% u GAV-u kategorije.

Unilever je pak rastao po 1% prema oba pokazatelja i sada drži 9% udjela u broju promocija te 8% u bruto oglasnoj vrijednosti, a slijedi Henkel koji je također zabilježio pozitivan trend, premda je u broju promocija ostao na lanjskih 7%, no vrijednosno je porastao za 2% i sada ima 9% udjela.

Ova četiri proizvođača zauzimaju oko polovice oglašavanja kategorija muške kozmetike u katalozima i letcima trgovaca. Svi ostali predstavnici drže 48% udjela u broju promocija i 53% u GAV-u.

Ova četiri proizvođača dominiraju sa svojim brendovima i u poretku vodećih marki. Gillette (P&G) nalazi se na vrhu sa 16% udjela u broju promocija, što je 2% bolje nego lani, te minimalnim padom na 12% udjela kada je riječ o bruto oglasnoj vrijednosti.

Nivea (Beiersdorf) je zadržala istu razinu udjela i to 12% u broju promocija te 11% u GAV-u. Ostali brendovi zauzeli su ipak razmjerno manje udjele.

Nivea (Beiersdorf) je zadržala istu razinu udjela i to 12% u broju promocija te 11% u GAV-u. Ostali brendovi zauzeli su ipak razmjerno manje udjele.

Slijede Unileverovi Dove, koji je porastao s lanjskih 3% po oba parametra na 4% ove godine, te Axe, koji je ostao na lanjskoj razini s 4% kvantitativnog i 3% kvalitativnog udjela, a identične brojke kao Axe ima i brend Old Spice (P&G).

L’Oreal je ostao na lanjskih 3% udjela u broju promocija, ali je za jedan postotni poen porastao u GAV-u te sada ima 4%, dok je Fa imao identične brojke kao i L’Oreal s tom razlikom što je u bruto oglasnoj vrijednosti ostvario za nijansu jači rast od 2%.

Ostali proizvođači su nešto smanjili svoj ukupni udio te na kraju ovogodišnjeg srpnja zauzimaju 54% udjela u broju promocija (-3% u odnosu na lani), te 59% udjela u GAV-u (-2% u odnosu na lani).

BRENDOVI U NALETU

Od ostalih kretanja u kategorijama muške kozmetike zanimljivo je pogledati kakav je omjer proizvođačkih u usporedbi s trgovačkim markama.

Kao i kod brojnih drugih kategorija i ovdje se vidi da privatne marke trgovaca gube bitku, što je osobito vidljivo u bruto oglasnoj vrijednosti koja je na međugodišnjoj razini smanjena s 11% na samo 5%, dok je u kvantitativnom pogledu pad ipak bio znatno blaži, sa 6% na 4% udjela.

Kao i kod brojnih drugih kategorija i ovdje se vidi da privatne marke trgovaca gube bitku, što je osobito vidljivo u bruto oglasnoj vrijednosti koja je na međugodišnjoj razini smanjena s 11% na samo 5%, dok je u kvantitativnom pogledu pad ipak bio znatno blaži, sa 6% na 4% udjela.

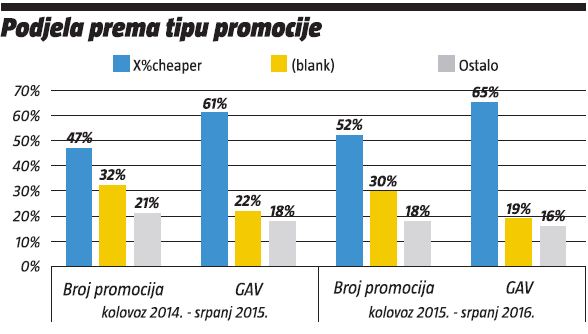

Podjela prema tipu promocije ne donosi nikakve revolucionarne pomake. Bilježimo blagi porast udjela “X%cheaper” tipa koji komunicira sniženu cijenu i sada ima 65% udjela (+4% u odnosu na lani) u bruto oglasnoj vrijednosti, dok je svoj saldo popravio i kod broja promocija rastom od 5% na aktualnih 52% udjela.

Klasični tip oglasa, “(blank)”, koji komunicira fotografiju i cijenu, smanjio je udio u broju promocija s 32% na 30%, a u bruto oglasnoj vrijednosti s 22% na 19%. Ostali tipovi promocije također bilježe blago smanjenje na 18% u broju promocija (-3%), te na 16% u GAV- (-2%).

Klasični tip oglasa, “(blank)”, koji komunicira fotografiju i cijenu, smanjio je udio u broju promocija s 32% na 30%, a u bruto oglasnoj vrijednosti s 22% na 19%. Ostali tipovi promocije također bilježe blago smanjenje na 18% u broju promocija (-3%), te na 16% u GAV- (-2%).

Erlanda Ivić-Mandić

e.ivic@focusmr.com

Marko Havaši

m.havasi@focusmr.com

![]()

{kind=link}