Kategorija žitarica postaje sve popularnija kako potrošači poklanjaju sve više pažnje zdravijoj prehrani, a takav interes u stopu prati i komunikacija kategorije u ovom kanalu oglašavanja.

U okviru analize kretanja u skupini kategorija “Žitarice za doručak” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika kategorija putem kataloga i letaka trgovaca. Parametri analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na MAT period kalendarske 2023. godine u odnosu na 2022. godinu.

U okviru analize kretanja u skupini kategorija “Žitarice za doručak” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika kategorija putem kataloga i letaka trgovaca. Parametri analize su broj promocija, kao pokazatelj kvantitete oglašavanja, te bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka. Analiza se odnosi na MAT period kalendarske 2023. godine u odnosu na 2022. godinu.

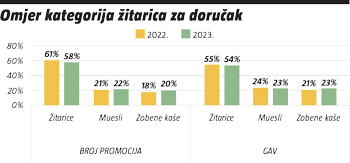

OMJER SEGMENATA

Žitarice su prema broju promocija uvjerljivo naprijed s 58% udjela, što je 3% više nego u prethodnom godišnjem razdoblju. Druga dva segmenta ravnomjerno su zastupljeni pa tako muesli imaju 22% (+1%), a zobene kaše 20% udjela (+2%) prema broju promocija.

Vodstvo žitarica prema bruto oglasnoj vrijednosti za nijansu je manje izraženo jer prema ovom parametru zauzimaju 54% udjela, što je pad od 1%. Preostalih 46% udjela ravnomjerno su podijelili muesli (-1%) i zobene kaše (+2%).

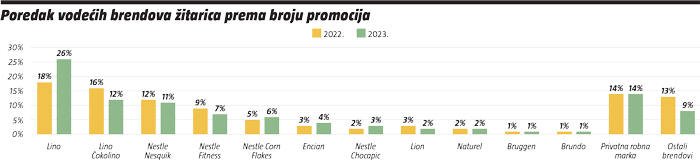

BRENDOVI ŽITARICA

U poretku brendova žitarica prema broju promocija na vrhu je bilo dosta dinamično. Tako je brend Lino u 2023. napredovao za 8% i čvrsto zasjeo na vrh poretka s 26%, dok je Lino Čokolino istodobno imao minus od 4% te se spustio na 12% udjela. Nakon ova dva Podravkina brenda dolaze tri Nestleove marke: Nestle Nesquik s 11% (-1%), Nestle Fitness sa 7% (-2%) i Nestle Corn Flakes sa 6% (-1%). Male ali vrijedne udjele zauzeli su i Encian od 4%, Nestle Chocapic od 3%, Lion i Naturel po 2% te Bruggen i Brundo po 1%. Ostali brendovi smanjili su svoj udio za 4% i sada imaju 9%, dok je privatna robna marka u obje godine držala 14% udjela prema broju promocija.

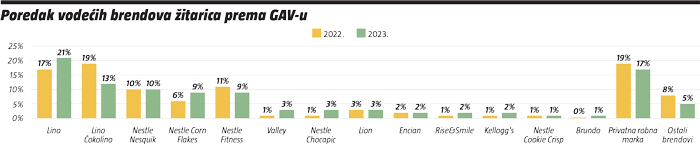

Ako pogledamo drugi parametar, bruto oglasnu vrijednost, trend je bio sličan pa je tako brend Lino i ovdje napredovao za 4% te je vodeći s 21% udjela, dok je Lino Čokolino smanjio svoj udio za 6% i sada je na 13% udjela prema GAV-u. Slijede Nestle Nesquik s 10% u obje promatrane godine, Nestle Corn Flakes koji je u plusu 3% i sada ima 9% udjela te Nestle Fitness koji je pao za 2% i ima 9% udjela. Nakon toga dolaze Valley, Nestle Chocapic i Lion koji drže po 3% udjela, Encian, Rise&Smile i Kellogg’s po 2% te Nestle Cookie Crisp i Brundo po 1%. Ostali brendovi smanjili su svoj kumulativni udio s 8% na 5%, a privatna robna marka imala je također negativno kretanje s 19% na 17% udjela u GAV-u.

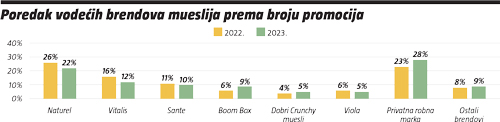

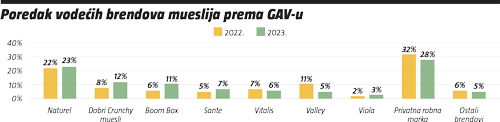

BRENDOVI MUESLIJA

Poredak brendova mueslija prema broju promocija otkriva da je Naturel s 22% zadržao vodeću poziciju unatoč gubitku 4% udjela, a isti minus imao je i drugoplasirani Vitalis koji sada drži 12%. Blagi pad od 1% zabilježio je i brend Sante koji sada ima 10%, dok je Boom Box rastao za 3%, na sadašnjih 9%. Dobri Crunchy muesli i Viola imaju po 5%, a svi ostali brendovi zauzeli su 9% odnosno 1% više nego u prethodnoj godini. Obilježje ovog segmenta je snažna zastupljenost privatne robne marke koja je napredovala za 5% i sada drži 28% udjela prema broju promocija.

Naturel je i prema bruto oglasnoj vrijednosti vodeći brend s 23% udjela, što je za 1% više nego lani. Slijede dva brenda s približno istim udjelom: Dobri Crunchy muesli imaju 12% (+4%), a Boom Box 11% (+5%). Jednoznamenkaste udjele ostvarili su brendovi Sante od 7%, Vitalis od 6%, Valley od 5% i Viola od 3%, dok je ostalim brendovima pripalo ukupno 5% udjela. Privatna robna marka je u GAV-u imala negativan trend od 4%, ali je i dalje na respektabilnih 28% udjela.

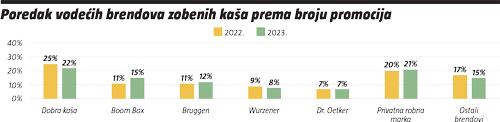

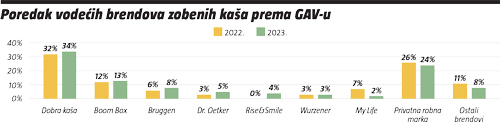

BRENDOVI ZOBENIH KAŠA

Dobra kaša je prema broju promocija vodeći brend s 22% udjela, što je 3% manje nego u prethodnoj godini. Boom Box je napredovao za 4% i sada ima 15%, a slijedi Bruggen s 12% uz 1% rasta. Wurzener je četvrti s 8%, a Dr. Oetker peti sa 7%, dok su ostali brendovi zauzeli 15% ili 2% manje nego u 2022. godini. Privatna robna marka drži petinu udjela u oglašavanju prema broju promocija te je ostvarila rast s 20% na 21%.

Prema bruto oglasnoj vrijednosti brend Dobra kaša ima čvršću vodeću poziciju negoli prema broju promocija. Naime, ovaj je brend prema GAV-u rastao za 2% i sada ima 34% udjela te je daleko ispred pratnje koju predvodi brend Boom Box s 13% (+1%) kao jedini s dvoznamenkastim udjelom. Slijede Bruggen s 8%, Dr. Oetker s 5%, Rise&Smile s 4%, Wurzener s 3% i My Life s 2% udjela. Ostali brendovi smanjili su svoj udio s 11% na 8%, a privatna robna marka zauzela je značajnih 24% udjela prema GAV-u, iako je to za 2% manje nego u 2022. godini.

{kind=link}